消息,2024年5月13日云南白药(000538)发布公告称公司于2024年5月10日接受机构调研,Broad PeakSteven Huang参与。

具体内容如下:

问:请介绍一下公司一季度的业绩情况。

答:2024年一季度,公司实现营业收入107.74亿,同比增长2.49%;归母净利润17.02亿元,同比增长12.12%;归母扣非净利润16.90亿元,同比增长20.51%;基本每股收益0.95元/股,同比增长11.76%;加权平均净资产收益率4.18%,同比增加0.31个百分点。

问:请介绍一下公司2023年年度业绩情况。

答:2023年,公司全年实现营业收入391.11亿元,较上年同期的364.88亿元净增26.23亿元,增幅7.19%,其中工业收入增速7.58%;实现归母净利润40.94亿元,较上年同期的30.01亿元上升10.93亿元,增幅36.41%;加权平均净资产收益10.51%,较上年提升2.64个百分点;基本每股收益2.29元/股。报告期末,公司总资产537.84亿元,同比增长0.87%;货币资金余额142.18亿元;归属于上市公司股东的净资产398.79亿元,同比增长3.57%。

问:请介绍一下公司的渠道建设有哪些举措?

答:在药品方面,公司营销网络覆盖全国各省、区、县、乡镇的医疗机构和零售药店。在优势的OTC渠道方面,全国锁定服务5千家头部连锁,覆盖超过40万家门店,尤其在华东地区、湖南、湖北、云南等连锁药房发展较好的区域实现了高覆盖率、渗透率以及较强的市场管控能力,实现了“一省一策”甚至“一连锁一策”的专项营销合作。公司还与阿里、京东、抖音等主要电商开展了广泛合作,拓展线上OTC销售渠道,通过定制化数字营销实现对现代消费者的高效触达。在健康品方面,公司具有覆盖到终端的、布局完善的全国性大健康产品销售团队,截止2023年度,云南白药牙膏保持在大卖场、大超市、小超市、便利店、食杂店、化妆品店全渠道销售份额第一(数据来源尼尔森零售研究数据YTD2312),在口腔品类拥有较高品牌渗透力。公司通过不断优化全链路渠道,一方面夯实传统线下渠道优势,另一方面对即时零售、社区团购、兴趣电商等新兴业态保持高度开发,坚持大胆试新、小步试错,进化商业洞察敏捷性。云南白药的渠道优势极大提升了公司的市场竞争能力,同时为持续的新产品商业化开发奠定了基础。

问:请2023年的分红情况如何?

答:公司始终坚守企业社会责任,持续增强分红能力、提高分红水平,实现连续30年对股东分红,截至2022年度,累计现金分红金额已超过207亿元。公司2023年分红方案为每10股派息20.77元,分红总额37.06亿元,占2023年归母净利润比例90.53%。含2023年分红金额,公司上市至今累计现金分红金额超过244亿元,近五年共计分红总额超172亿元,占近五年归母净利润总额的87.86%。未来公司有信心通过持续稳健经营与各利益相关方共享企业发展成果,为长期价值投资者创造良好的价值报。

问:请介绍一下公司研发规划。

答:公司紧跟国家政策和经济形势,紧密依托云南白药特色,以市场驱动为导向,通过全面提升科技赋能、强化循证医学和临床试验赋能药物开发,科学规划短、中、长期研发项目。短期全力布局上市品种二次创新开发及快速药械开发,为公司业务增长提供有力支撑。中期积极推进创新中药开发,同时深耕云南白药透皮制剂领域,持续打造云南白药透皮制剂明星产品,并围绕国家在创伤领域的重要需求进行全面布局。长期聚焦创新药研发成果转化,一方面聚焦优势独家中药品种、聚焦社会需求、科技赋能,打造高需求中药产品;另一方面以核药发展为中心,布局多个创新药物开发,为云南白药提供持续发展动力。

云南白药(000538)主营业务:自制工业品的研发、生产和销售,以及药品批发零售业务。

云南白药2024年一季报显示,公司主营收入107.74亿元,同比上升2.49%;归母净利润17.02亿元,同比上升12.12%;扣非净利润16.9亿元,同比上升20.51%;负债率26.85%,投资收益2.44亿元,财务费用-6722.15万元,毛利率29.98%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级2家,中性评级1家;过去90天内机构目标均价为58.93。

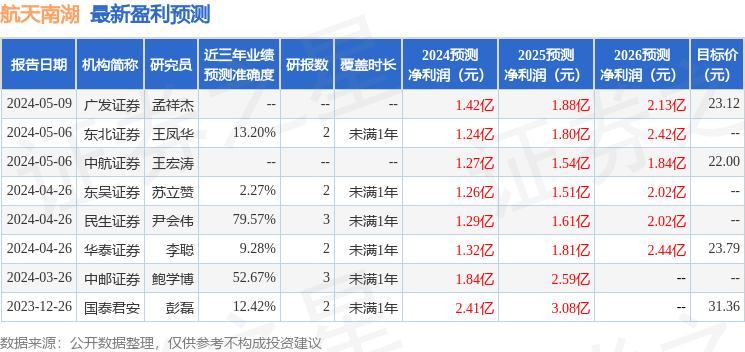

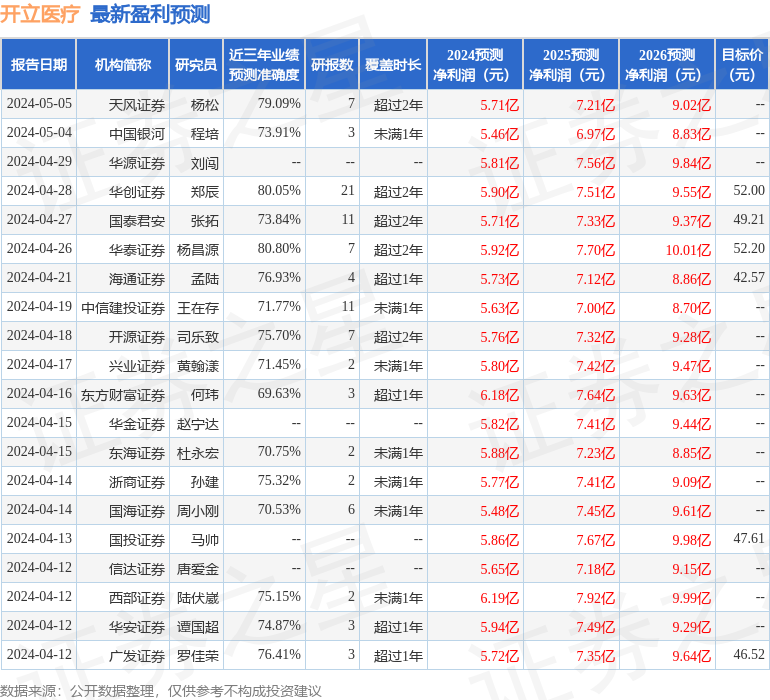

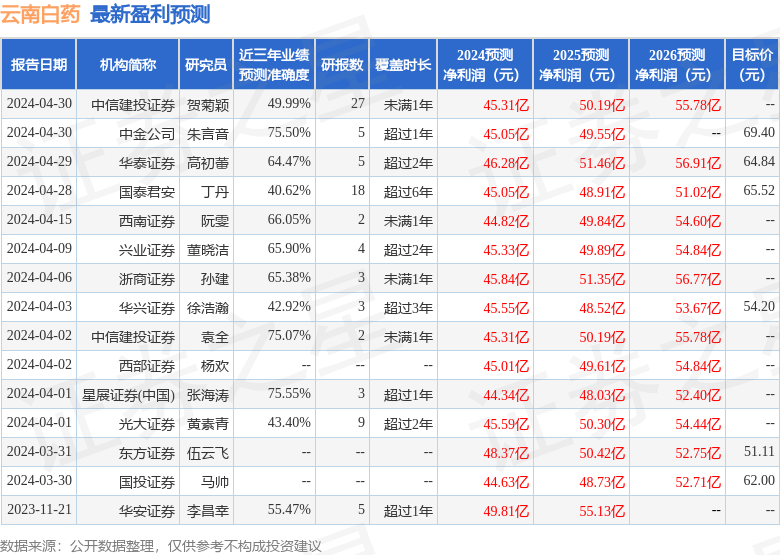

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5699.73万,融资余额增加;融券净流出4.95亿,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。