消息,2024年5月13日春雪食品(605567)发布公告称公司于2024年5月13日召开业绩说明会。

具体内容如下:

问:董秘好,2024年一季度公司营收、净利润同比下降的原因是什么?

答:一季度受行业大环境影响是主要原因1、一季度受供需关系、消费低迷及猪肉价格长期低位影响,鸡肉生鲜品虽然销量增加,但是销售价格同比下降23%;2、外销毛鸡数量减少、内销调理品销量不达预算销量;3、管理费用同比增加。

问:公司2024年市场开发计划?

答:一是重点发展国外市场,借助于取得欧洲最严格的BRC认证和东南亚国家出口资质,出口量2024年预计达到3万吨,增长50%以上;二是重点开发国内流通渠道,通过强化营销团队建设,研产销紧密配合,流通市场到2025年要实现双倍增(即客户数量倍增,销售量倍增),2024年流通市场客户数量和销售量均要增长50%以上。

问:面对行业周期,公司采取的应对措施有哪些?

答:今年以来,公司以“稳质量、降成本”练好内功为核心,坚持目标导向、问题导向,与行业先进企业对标,围绕成为“中国高品质鸡肉调理品细分领域龙头企业”的愿景,坚持“高质量发展”的理念,树立“增长与突破”意识,并在保持战略定力、灵活经营、提升盈利能力、品牌建设、新产品研发、培育公司持续发展能力、严格规范运作,积极防范风险等方面,开展了卓有成效的工作,到目前,效果比较明显。

问:公司目前产业链的布局情况如何?

答:公司目前已经基本形成了较为配套的产业链规模布局。养殖环节,计划至2024年底,委托养殖基地批次存栏规模达到1600万只,基本满足宰杀需求。同时具备年产42万吨饲料自供能力;宰杀环节,随着“年宰杀5000万只肉鸡智慧工厂”及“肉鸡加工冷链物流数智化改造项目”的完成投产,年宰杀量达到1亿—1.1亿只;深加工环节,随着“年产4万吨鸡肉调理品智慧工厂建设项目”建成投产,目前具备年产12万吨鸡肉调理品的产能。同时预留了10万吨的后备产能,计划在明后两年完成。

问:请公司的募投项目有新的进展么

答:公司按照既定计划和募集资金用途,持续进行募投项目的建设。其中,“年产4万吨鸡肉调理品智慧工厂建设项目”、“肉鸡加工冷链物流数智化改造项目”均于2023年底前完成投产;“信息化及智能化建设项目”进展顺利,BIP系统于2024年1月1日正式上线运行,计划于2024年5月底完成一期项目建设;“营销网络与品牌建设推广项目”按照计划有序推进,大大提升了公司市场影响力。

问:公司除了出口日本之外,还出口到哪几个国家,挣不挣钱?

答:公司产品除出口日本外,还出口到欧盟、英国、中东、韩国等海外市场。目前,国外市场潜力较大,因多国通货膨胀,产品出口利润较好。公司根据当前情况,采取有力措施,扩大出口业务,2024年出口量将有较大增长。

问:公司在增强品牌影响力方面有何举措?

答:公司坚持内销产品与出口产品同生产线、同标准、同品质的质量策略,以高品质的产品赢得消费者的信任与依赖;抓住京东将春雪食品纳入20个销售过亿元战略扶持品类的契机,深度参与京东618、双11等活动。截至2023年底,“上鲜”品牌六年在京东禽肉类目排名TOP1,粉丝数超过2772万人,会员数超过1714万人,好评率达到99%,其中鸡翅中、鸡胸肉获得消费者喜爱的单品;公司线上直营网店达到10个,与京东、天猫、快手、抖音、拼多多等多家电商平台合作,其中全年网络销售产品数量达到537个,总销售量达到487万件,线上销售额达到1.4亿元;2023年通过与头部直播合作,举行大型直播带货69场,腰部主播带货68次,访客数超过314万人,全年线上直播销售额达到1206万元;在今年新产品发布期间,与新浪微博深度合作,合作期间总阅读量达到30亿以上,新品发布会相关话题阅读量6.8亿以上,讨论次数60万以上,“打卡预制菜真香现场”、“春雪食品2023年新品发布”、“懒人菜的美味秘籍”三个话题上榜全网热搜,春雪品牌影响范围得到进一步扩大,形象得到高度提升;截止2023年底,公司产品进驻国内70%的百强商超系统、全部内地省会城市和80%的地级市,覆盖全国大卖场超8000家终端门店。

春雪食品(605567)主营业务:白羽鸡鸡肉食品的研发、生产加工和销售业务。

春雪食品2024年一季报显示,公司主营收入5.29亿元,同比下降23.24%;归母净利润-597.53万元,同比下降170.88%;扣非净利润-630.19万元,同比下降209.48%;负债率50.39%,财务费用59.19万元,毛利率7.16%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为16.95。

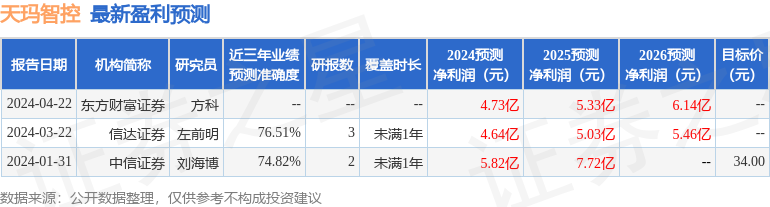

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。