消息,2024年5月13日盛景微(603375)发布公告称财通证券、银华基金、广东正圆私募基金、中银基金、禾永资管、华夏久盈资管、中银国际、大家资管、拾贝投资、东吴基金、摩根士丹利华鑫基金、创金合信基金、上海梵星私募基金、青骊资管、中信建投、兴银基金、益民基金、淡水泉(北京)资管、景顺长城基金、兴证全球基金投研、中航基金、瑞达基金于2024年5月6日调研我司。

具体内容如下:

问:公司产品成本下降有哪些原因?

答:由于半导体成本下降,产品结构调整,产品成本整体是下降的,公司在稳定高价产品的同时也推出了高性价比的普通型产品。公司拥有专业的芯片技术团队,具有专业的技术、方案设计能力和成本规模优势。

问:公司产品的应用情况?

答:公司主要产品电子控制模块主要应用于隧道、地铁、基建和矿山开采等爆破领域。公司抗振性电子控制模块,可以很好地在恶劣环境下有效使用,可应用于-40℃~+85℃的宽温环境、高过载冲击和电磁干扰环境下的地下小断面金属矿爆破、对可靠性要求较高的大型抛掷爆破、大规模拆除爆破等特殊领域,属于全场景适用,中低价产品属于部分场景适用。公司产品主要应用于工业电子雷管爆破行业,应用难点1、失效分析,实验室和实际环境差异大温度、湿度、震动、辐射、磁场等变化因素;2、性能要求互斥可靠性、安全性、经济性互斥,材料可靠、冗余设计统一。

问:公司高低价产品占比情况如何,低价产品推出顺利吗?中低价产品销售上升后,毛利率会下降吗?

答:电子雷管全面替代后,下游客户竞争加剧,中低价产品使用占比扩大较快,高价产品使用占比逐步缩小。23、24年公司新产品推广后,市场反应积极,公司基于安全性、可靠性、稳定性的考虑,对于产品的推广相对谨慎,需要经过验证、小批量应用和大批量替代的逐步上量过程,避免出现产品在终端客户出现问题。2024年一季度以来,随着产品线完善,中低价产品占比已逐步提升至20%左右。中低价产品的配置选材不同,应用环境简单,价格相对便宜,毛利率比较稳定。

问:工业雷管整体下降,公司产品还有市场增长空间吗?

答:2024年第一季度工业雷管市场总量略有增长,公司核心客户所在省份区域有所下降。随着经济变化,总体市场会有上下波动。随着电子雷管效率提高,使用管理方面完善,整体使用量会有所下降。随着市场竞争的加剧,普通型电子控制模块需求量占比快速增长,应用于民爆行业电子控制模块市场仍有深度挖掘的空间,公司将在保持抗振型电子控制模块销售的基础上,顺应市场需求的变化,拓宽产品品类,提高公司产品市场占有率。另外,公司也在积极开拓海外市场和布局其他新领域的应用。

问:2023年公司市占率下降的原因?

答:2023年市占率下降,公司销量没有下降,而是电子雷管市场总量迅速扩大了。前期,公司策略主推高质高价产品,增量市场转为存量市场后,公司根据市场变化也推出普通型产品,就前面所述,公司基于产品的安全需求特性,推广过程谨慎。市场反应积极,也增加了新用户(易普力等),未来还有较大的提升空间。新领域应用产品研发开拓也在不断加强力度,另外公司也积极布局海外市场,公司有信心在新的市场情况下提升市场占有率。

问:公司开拓海外市场是指欧美、非洲还是东南亚?

答:电子雷管在欧洲使用量较少,美国主要集中于石油开采领域。公司目前海外市场主要拓展方向中东地区、中亚市场、非洲南美(矿产比较丰富)。公司目前已组建海外销售团队,将优先开拓最具潜力的市场。

问:公司未来新领域、核心竞争力有哪些?

答:公司核心竞争力以芯片为载体,火工结合,高安全性要求的产品。具备这三个特点的领域,是公司的新领域拓展的方向。目前已在研发(部分已有产品)1、应急管理方面雪崩自然灾害预处理相关产品; 2、地质勘探特种雷管产品;3、石油开采领域射孔弹改造成电子式,极大提升石油开采效率,耐高温产品已在中石油石化投标,预计年内实现一定收入;4、汽车领域安全气囊点火控制芯片,研发周期较长,测试较严格,预计明年年底推出产品;5、低空飞行器安全器相关产品,正在需求调研和技术对接中。

盛景微(603375)主营业务:具备高性能、超低功耗芯片设计能力的电子器件提供商。

盛景微2024年一季报显示,公司主营收入8865.88万元,同比下降41.62%;归母净利润-228.42万元,同比下降106.43%;扣非净利润-284.24万元,同比下降108.1%;负债率13.37%,财务费用-87.82万元,毛利率40.47%。

该股最近90天内共有1家机构给出评级,买入评级1家。

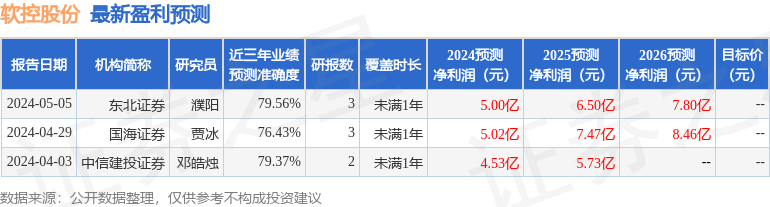

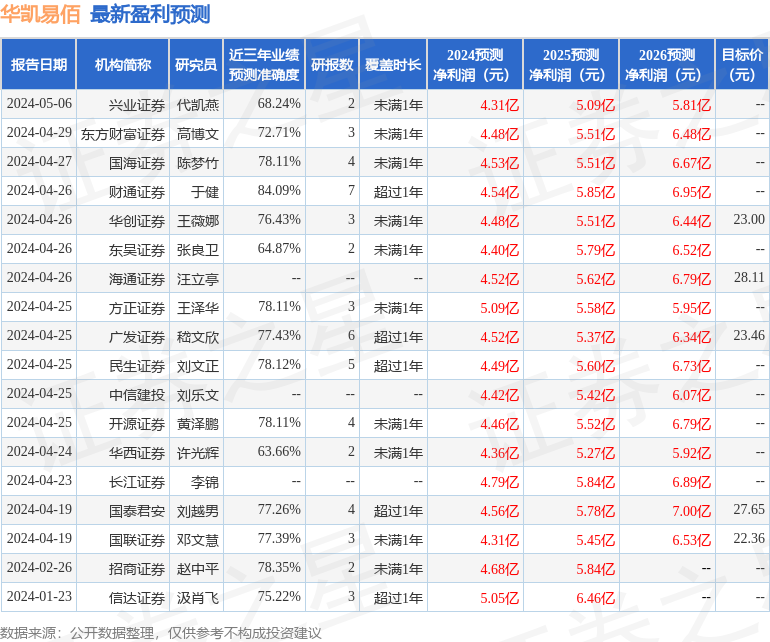

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1632.07万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。