消息,2024年5月13日软控股份(002073)发布公告称公司于2024年5月13日组织现场参观活动,光大证券、国信证券、东北证券、中银国际证券、长盛基金参与。

具体内容如下:

问:请介绍下公司的基本情况。

答:软控股份有限公司成立于 2000 年,是依托青岛科技大学发展起来的国际化高科技企业集团,2006 年在深圳证券交易所上市。公司主营业务和技术优势集中在橡胶机械领域,业务规模长期位居世界前列,2020 年、2022 年居世界第一,并两次荣膺轮胎行业年度全球最佳供商奖。搭建了多个行业级的综合技术研发平台,先后承建了国家橡胶与轮胎工程技术研究中心、轮胎先进装备与关键材料国家工程研究中心以及数字化橡胶轮胎装备国际联合研究中心,推动橡胶工业智能化发展。公司在做大做强橡胶装备核心业务的同时,将不断提升在高端制造、新材料、新能源、节能环保等领域的新优势,为橡胶工业、为社会发展做出更大贡献。

问:公司 2010 年前发展很快,后 10 年发展遇到了什么瓶颈吗?

答:公司自 2000 年成立后,正值国内轮胎企业如雨后春笋一般高速发展的时期,公司享受到了国内轮胎企业发展的第一波红利,保持了高速的发展。2010 年至 2020 年,从战略、经营、市场、资本运作等各个方面都出现了一些问题,导致了公司发展遇到了瓶颈。近几年,公司归主营业务,重视研发,积极开拓国内外中高端市场,业绩持续稳定向好,实现公司高质量发展。

问:公司产品线介绍。

答:公司从密炼机上辅机系统开始,逐渐发展壮大。从上辅机产品切入小料称量系统,并进一步进入成型、压延、裁断、硫化、检测等下游关键装备,产品覆盖了轮胎生产 80%的主关键装备,完成了向行业实施“交钥匙”整体解决方案的商业模式搭建。

问:公司是否存在产能上的瓶颈?

答:如果订单出现集中交付的情况,设计环节和调试环节将会产生瓶颈,公司会通过调整订单交付节奏、外部资源调节等方式解决生产交付的瓶颈。

问:国内轮胎行业发展会保持良好的增速吗?

答:全球轮胎发展至今,产量已趋于平稳。面对日益激烈的全球化竞争,国内轮胎企业的产品品质、技术研发、市场定位、国际化战略及未来发展趋势,都展现了国内轮胎制造业的强大实力与无限潜力。在新一轮的产业升级与市场竞争中,中国轮胎品牌有望进一步提升国际地位,抢占全球市场,成为全球轮胎行业的重要引领者。

问:公司近几年经营业绩实现持续增长,未来公司会保持增长吗?

答:目前市场订单稳定,公司会通过优化高端客户的比例,提升净利润率;通过模块化工作,实现降本增效;通过加大研发,提升产品品质;通过加强经营管理,提升产品交付能力,从而进一步实现上市公司的高质量发展。

问:公司装备领域是否有扩产的规划?

答:公司的主要生产基地软控装备产业园于 2010 年投入使用,产业园建有轮胎数字化装备制造基地——装备产业园和高精度物料输送称量配料实验室,拥有多台大型精密加工设备和各类先进的数控生产设备,完成各种高端橡胶装备产品的加工、制造;采用先进的运营管理体系,以项目信息流为中心,带动物流、资金流的运作;设有自动化物流配送系统,实现物资高效率配送。作为橡胶装备主要生产装备基地,完全满足公司的产能需求。另外公司在北京、浙江、潍坊等区域也有生产基地,目前没有扩建的计划。

软控股份(002073)主营业务:轮胎橡胶装备与系统的研发与制造,目前已形成较完整的产品链,能够为轮胎生产的配料、密炼、压延、裁断、成型、硫化、检测各个环节提供智能化装备及系统软件服务。

软控股份2024年一季报显示,公司主营收入14.64亿元,同比上升22.61%;归母净利润6841.92万元,同比上升266.9%;扣非净利润5582.95万元,同比上升404.38%;负债率66.09%,投资收益529.15万元,财务费用241.27万元,毛利率20.58%。

该股最近90天内共有3家机构给出评级,买入评级3家。

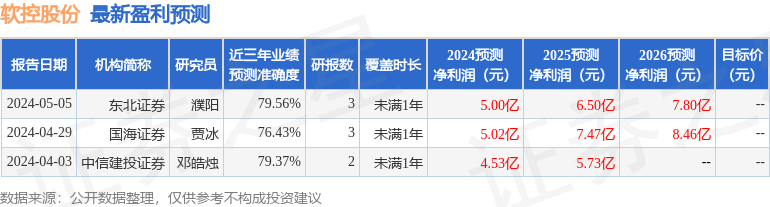

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8594.59万,融资余额减少;融券净流入92.55万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。