消息,2024年5月13日电科数字(600850)发布公告称公司于2024年5月10日召开业绩说明会,创金合信基金李晗、磐厚动量于昀田、中原英石基金管理有限公司赵梓峰、合众资产管理股份有限公司田玉铎、国海证券刘熹 钟依浓 陈德静 伍海量、东北证券吴源恒、万和证券章莹、中加基金王升晖、淡水泉张汀、汇泉基金周晓东、中邮人寿朱战宇、景顺长城基金冯思捷、光大保德信基金林晓凤、明河投资姜宇帆、博时基金参与。

具体内容如下:

问:行业数字化业务进展和今年的展望?

答:截至今年四月份,智能制造行业延续去年较快增长态势,金融行业稳健 发展,在城商农信行项目上取得一定进展;运营商、互联网及央国企行业收入实 现微增,公司正在积极推动一些大型项目的落地。为了深化各业务板块发展,公 司内部已成立专门的军团,通过技术与销售的一体化运作,有效推动各业务的持 续扩张,该战略已初显成效。

问:柏飞电子一季度的经营情况及业务进展?

答:2024 年一季度,柏飞电子整体经营情况较去年同期基本持平,在手订单 较去年同期有明显增长,增长主要得益于特殊行业订单的相应增加。在半导体领 域,柏飞电子为半导体装备生产商提供国产化计算和控制模块,并积极扩展运动 控制等纵向市场。此外,在轨道交通和气象雷达领域,柏飞电子计划年内完成新 产品的开发与研制,并实现小批量供货。

问:柏飞电子在民航领域的业务推进情况?

答:柏飞电子目前正与中国商飞开展C929机型相关产品研制的项目接洽, 项目竞标结果预计将在今年年底公布。

问:柏飞电子是否有涉及舰艇领域业务?

答:柏飞电子的下游应用涉及船舶、航空领域。

问:一季度公司与华为业务推进情况以及2024年的业务展望?

答:公司自2019年与华为开展全面战略合作,2023年成为华为政企中国区 的第一大钻石合作伙伴,2024 年公司期望在维持与华为的合作规模基础上,进 一步扩大合作领域,巩固领先地位。公司在数通产品线上具备优势,计划在今年 着重发展云和存储产品线,在一季度已获取了部分订单。截至目前,公司在华为 业绩上继续保持第一。 在行业方面,公司与华为军团紧密协同,在金融、智能制造、矿山、智慧园 区等领域共建行业解决方案,一季度项目推广进展顺利,成功中标泰国盘谷银行、 海尔制造园区等标杆项目。其中,在金融领域,在拓展城商农信市场的同时,也 积极发展海外客户;在智能制造领域,除半导体和医药行业外,计划在车辆装备、 化工等领域继续深化合作;在智慧园区领域,围绕具体行业特点场景打造系列方 案,比如针对先进制造产业园区对能耗的管控、医院园区对医疗服务和管理的需 求等。公司将持续协同华为开展信创、人工智能、大模型、智能计算等相关研究, 推出满足行业客户数字化转型需求的解决方案和数字化产品,预计今年公司和华 为的合作体量将进一步增长。

问:公司AI+应用的业务布局和进展?

答:公司早在前几年开始积极布局I领域,并在前端的数智化业务中形成 了有推广价值的最佳实践。比如,在医疗领域,公司已与医院客户联合研发智慧 手术室系统,将视频、语音识别的能力应用到手术场景中,预计今年上半年将在 部分医院落地;在民航领域,公司携手深圳航空,围绕维修场景,结合大模型能 力以及相关知识图谱,优化飞机维修排故方案决策流程等。公司将持续专注研究 行业客户的痛点,通过数字化技术和算法模型的应用,将最佳实践转化为自有IP 数智应用产品,这不仅带来业务质量的提升,还将进一步改善业务的毛利率水平。

问:如何看待公司未来费用增长以及人员规划情况?

答:去年公司管理费用同比基本持平。销售费用同比增长17%,主要因为项 目复杂程度有所提升, 投入了更多的项目实施、技术服务相关的人力资源,以及 由此发生的差旅、交通费用相应增加。今年一季度公司费用增幅较去年同期有明 显下降。公司期望在保持业务收入增长的同时,进一步合理管控费用支出,预计 今年的费用增幅相较去年有所下降。

问:公司今年信创业务的展望?

答:今年来看,一是金融行业信创进入全面推广阶段,在头部银行信创改造 以后,相关方案和能力会赋能到整个金融行业,目前已经看到城商农信银行的签 单和项目机会;二是重点行业相关央国企的信创建设需求也在持续增长。公司这 几年的能力发展和储备,能够支撑各行业客户实现全面的信创改造,公司预计今 年信创业务将保持增长。

问:公司一季度国际化业务的情况?

答:公司一季度国际化业务同比增长约50%。公司国际化业务的增长主要来 源于两方面一是跟着客户“走出去”,公司跟随互联网、运营商等企业在海外 投资建设数据中心,除此之外,公司也看到制造业、金融机构等大型企业在海外 建设基地、工厂、分支银行所带来的业务需求。二是服务海外本地客户,公司利 用国内积累的数字化能力为海外客户提供业务支持,例如公司与华为合作成功中 标泰国盘谷银行的云数据中心订单,相关方案和能力未来还将推广到东南亚及一 带一路等重点地区。

问:央国企和地方政府智算中心建设对公司的影响?

答:0公司自去年起一直致力于打造全面的智算中心解决方案,具备从底层 基础设施建设、中层算力调度平台搭建到上层人工智能应用开发和运营管理的完 整项目能力。公司推出了华讯智鹰智能调度系统,满足传统高性能计算任务和人 工智能模型训练、模型推理等不同算力需求负载的算力调度,推动算力应用走向 纵深。目前公司已成功获得了包括咨询服务、算力平台建设、基础设施建设等多 类型的订单,智算中心的建设将给公司带来新的业务机会,有望在今年逐步显现。

问:公司在数据要素业务的进展?

答:1针对客户数字化转型过程中存在缺乏数据治理的痛点,公司积极响应 市场需求,推出了数据引擎等数字化产品,结合公司的行业Know-How和标杆案 例在业内进行复制推广。此外,公司计划与电科数字集团(32所)旗下专注城市 治理业务的数智科技在上海共建数据要素工程中心,探索数据的工程化应用机会。

问:申威H8000服务器的性能和应用场景?

答:2申威服务器的8芯片上半年开始流片,公司投资参股的华诚金锐已完 成了整机的研制,现在正处于产业化推广阶段。从测试结果来看,申威8芯片 在部分性能指标上表现优于市场同类型产品。后续将加大生态的培养,计划开拓 分布式存储、一体机等特定应用领域。申威服务器的推广将覆盖互联网、运营商、 金融等行业,相关适配过程正在进行中。

电科数字(600850)主营业务:计算机、电子及通信设备、系统集成、软件开发及软件工程和电子工程设计与施工,以各种集成解决方案、应用软件和软件产品,代理产品销售为主业。

电科数字2024年一季报显示,公司主营收入19.94亿元,同比上升1.19%;归母净利润4738.95万元,同比上升1.96%;扣非净利润4688.32万元,同比上升1.86%;负债率57.78%,投资收益37.15万元,财务费用-14.5万元,毛利率18.14%。

该股最近90天内共有2家机构给出评级,买入评级2家。

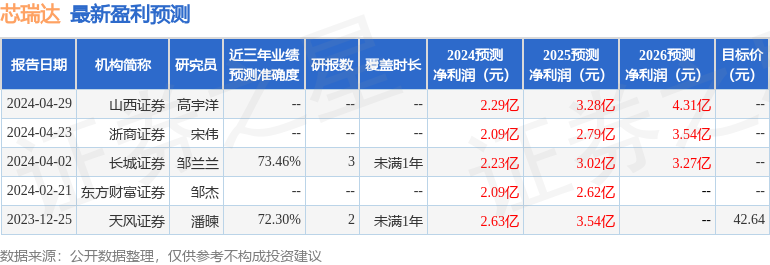

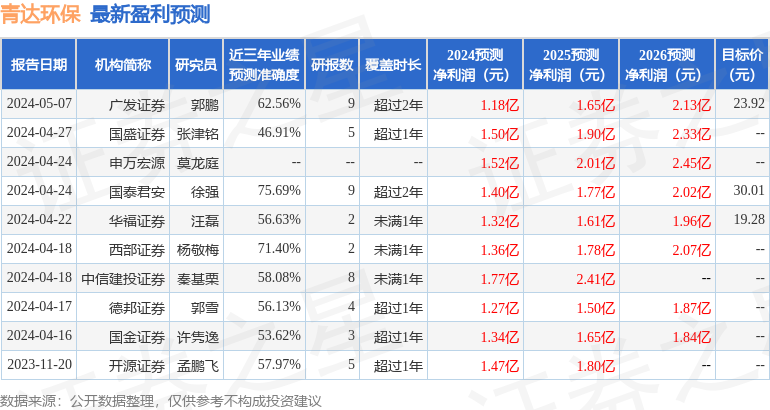

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9298.14万,融资余额增加;融券净流入509.16万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。