消息,2024年5月13日威海广泰(002111)发布公告称公司于2024年4月30日接受机构调研,创金合信管理有限公司李晗 李江、东方证券李疆、富安达基金孙绍冰、诺安基金李顺帆、建信基金张正一、南方基金钟贇、东北证券吴雁 凌展翔、厦门中略投资管理有限公司张祖良、中信建投证券刘岚 籍星博、西部利得基金毛振强、东方基金李金龙、上海银叶投资朱一丰、招商基金贾仁栋、中泰证券姜楠宇、招商证券葛小川、国投瑞银基金宋璐、禾永投资管理(北京)有限公司张文乾、中金公司李虒 丁健 刘葳洋、天风证券莫然 薛长安、财通证券郝思行、方正证券乐智华、西南证券叶明辉、嘉实基金曲海峰、百年保险资产管理有限责任公司王溢、银河基金祝建辉、誉辉资本管理(北京)有限责任公司郝彪、上海茂典资产管理有限公司王俊峰、北京遵道资产管理有限公司祝飞、海通证券卫书根参与。

具体内容如下:

问:请介绍一下公司 2023年年报以及一季报的整个财报的情况,以及最近的整体经营的情况。

答:威海广泰创立于 1991 年,2007 年上市,公司始终致力于打造高端保障装备制造平台,主要生产空港装备和应急救援装备两大类产品。2023 年公司的总体销售收入 24 亿元,同比微增 2.5%,净利润1.26 亿元,同比下降 47.6%。国内市场方面,市场占有率保持稳定,全年取得订单 6.26 亿元,同比增长了 10%。2023 年是公司的全面产品国际化的元年,公司借助于全系列的电动化空港装备,已经引领全球行业的发展。通过与国际大客户形成战略合作的方式,构建新型的营销网络,产品覆盖机场增加到 1000 多个,核心客户包括了全球排名前三的地服公司和最大的租赁公司等行业巨头,全年取得国际订单6.21 亿元,同比增长了 352%。 2024 年一季度,公司空港装备继续保持了比较好的态势,空港装备业务大幅提升,其中国内市场需求加速复苏,行业整体复苏得到进一步的确认;出海的战略推进非常顺利,国际市场继续保持爆发式的增长。公司营业收入 5.68 亿元,同比增长 20%,净利润 4,942 万,同比增长 61.5%。一季度国内空港市场取得订单 2.4 亿元,同比增长108%。国际市场累计取得订单 2.87 亿元,同比增长 419%。消防救援装备订单增长也是十分明显。空港装备是公司最核心的业务,威海广泰也是全球唯一一家能为一座机场、一架飞机提供所有地面装备的厂商,产品性能国际领先,电动化技术领跑全球,国内市场占有率约 40-60%左右,海外市场已经实现重大突破。国内市场方面,近两年市场需求呈现恢复性增长。从一季度运行来看,目前民航运输市场已经全面超过 2019 年,国际航班的复苏加快,表现整体超过年初的预期,空港设备的需求十分旺盛,预计设备更新可能会刺激整体需求的进一步扩大,未来两年国内市场有可能迎来需求量明显提升的时期。公司也将争取市占率稳中有升,实现收入的恢复性增长。国际市场的空间非常巨大。公司 2023 年全年合同及收入大幅增长,2024 年一季度又延续了快速增长态势。未来几年国际市场拓展仍将处在巨大的发展机遇期,公司将在确保产品品质和服务的前提下,争取实现国际市场持续大幅的增长。应急救援装备主要是消防救援装备,这是公司的重要业务之一,子公司中卓时代排名是行业前三,长期国债项目预计会带来一定的增量。此外公司也将加大举高类消防车和机场类消防的市场拓展,争取在这两类是产品上提高国内市场占有率。

问:公司一季度收入 7亿,请介绍细分业务的大致的毛利率水平?

答:一季度主要是公司的空港装备收入有比较大幅的增长。整体来说空港装备的毛利率是要明显的要高于消防救援装备,对比去年下半年来说,毛利水平有所升。

问:TCR去年的 8~10个亿的合同框架,在今年一季度已经开始逐步交付了吗?

答:是的,一季度有一部分收入是来自于该协议。

问:请介绍一下国内的整个订单恢复的情况

答:空港装备业务国内市场自 2020 年达到高点,之后三年受公共事件影响,市场持续低迷,很多采购计划延期,整体市场规模远不及之前的高点。2024 年以来,随着航空运输业的复苏以及一些大型机场改扩建项目的加快推进,再叠加前几年延期招标的项目,预计对设备的需求量将明显好转。

问:海外一季度新签订单,是不是基本上都是会在今年的那下半年全部交付?

答:对于海外的订单,公司交付的节奏比较快,如没有特殊情况,会在 6 个月左右交付。交付能力是公司开拓海外市场的一个核心竞争力。

问:最近关注到国内首台套抱轮牵引车发到内蒙,据了解过去国内市场以法国产品为主,请对于公司拓展该高端市场的意义。

答:最近我们给国航交付的抱轮牵引车,是完全由公司独立自主研发的产品,产品技术先进性能优异,对提高公司在业内的影响力有很大作用,也对提升盈利能力也有一定的帮助。

问:请公司切入海外市场有哪些契机。

答:公司海外业务的突然爆发,根本原因还是公司产品性能大幅提升。公司近几年来持续加大研发投入,产品性能迈上了比较大的台阶,部分产品达到国际先进水平。特别是充分受益于国内领先的电动化产业优势,国内强大的这种配套能力,在电动化领域实现全球领先。 其次是行业环境带来机遇。近几年海外空港装备生产企业成本持续上升、交货期延长,且预计短期内不能改善,公司综合优势凸显,逐步取得海外客户特别是顶级客户的认可。空港装备属于定制化产品,大量的考察、交流、验收都需要现场进行,公共事件对现场交流的影响消除后,海外客户陆续来公司考察,在好的口碑加持下,到访客户数量越来越多,客户层级越来越高,签署的订单也快速增长。

问:政策层面大力支持低空经济,对公司有哪些积极的影响?

答:公司现有的业务主要是涉及到两块一块是通航机场的地面设备,再一块是消防救援的无人机这两类产品。通航机场的地面设备实际上就是公司原有的设备,可以平移在通航机场使用,但是目前总体市场容量还不大。另外公司有两款消防救援无人机产品,现阶段正在和消防救援相关部门做一些验证,不断的去丰富完善强化功能。公司将紧随国家政策,积极拥抱地空经济,当前要加大对上述两类产品的投入,为未来市场拓展进一步做好准备。

问:公司毛利率 2024年一季度环比明显增长,后期毛利率是否会随景气度进一步增加?

答:目前民航业呈现快速复苏的局面,装备市场复苏趋势也比较明显。

问:请出口业务会不会有地缘政治方面的风险,特别是北美区域?我们出口的重点地域在哪里?

答:公司对美国、加拿大暂时没有销售。从收入的角度来看,贡献最多的是东南亚地区,但是从订单的角度,欧洲和中东区域订单增加最快,未来欧洲大概率会成为我们最大的市场之一。

问:欧洲和东南亚这两个市场,它的需求端有什么差异,包括盈利能力各方面会不会有显著的差异?

答:东南亚产品结构主要还是柴油发动机产品,欧洲现在对电动化产品需求是比较大的。公司电动化产品在海外更具优势。

问:我们对于空港装备这块业务有没有目标?

答:国际化战略是公司的核心战略。2023 年公司国际化战略取得了实质性的突破,未来我们一方面我们要争取空港装备的出海保持中长期的、持续的、高速的增长。同时依靠空港装备海外销售的优势渠道和良好口碑,带动消防救援装备、移动医疗装备出海,形成“多点开花”的市场局面。

威海广泰(002111)主营业务:空港装备、消防救援装备、军工装备、无人机、移动医疗装备、电力电子装备等。

威海广泰2024年一季报显示,公司主营收入5.68亿元,同比上升19.94%;归母净利润4942.04万元,同比上升61.51%;扣非净利润4619.99万元,同比上升91.75%;负债率47.41%,投资收益-1.39万元,财务费用469.67万元,毛利率29.09%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

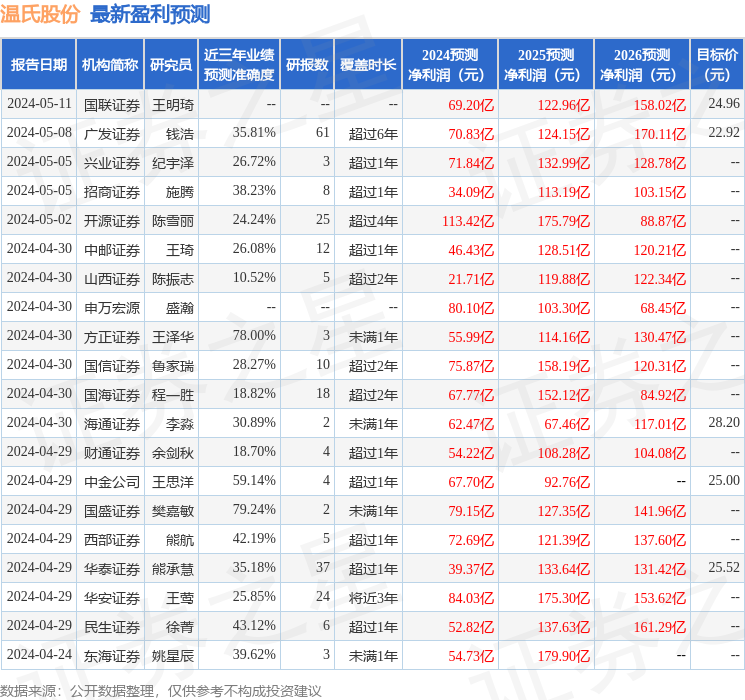

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。