消息,2024年5月10日健帆生物(300529)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:2023年报显示,库存(货)仍然达 85 亿,连续居高不下,何原因?

答:您好。2023 年期末公司存货账面价值为 3.85 亿,较年初增加 0.36 亿元,其中原材料增加 1.06 亿,库存商品减少 0.72 亿。原材料增加主要系公司增加战略原材料储备。2024 年一季度末公司存货较 2023 年末已有所下降。

问:公司 2023 年年报披露账面存货中有 15 亿元的原材料,请公司是基于什么考虑采购了这么高的原材料?

答:您好。主要系公司战略原材料采购和公司产品生产有一定的周期。同时,公司的生产活动也需维持一定比例的安全库存。

问:公司今年销售增长情况如何?预计市场空间有多大,竞争情况怎么样?

答:您好。(1)2024 年第一季度公司营业收入同比增长 30%,净利润同比增长 44.9%,业绩表现已显著改善。目前外部政策环境及内部团队生态均得到改善,我们对公司重快速增长轨道充满信心。具体业绩数据请以公司定期报告为准。(2)截至目前公司共有 27 个医疗器械产品注册证、共 171 个规格型号,可以用于肾科、肝病、危急重症、风湿免疫等领域患者的救治,市场空间巨大。(3)通过公开数据查询,与公司相比,目前其他企业的业务规模较小。经过二十多年的发展,公司产品已经有了非常宽的护城河领先的研发实力、先进的生产工艺、独创的智能制造系统、高水平的质控能力、强大的推广团队等。目前我们从医生、患者方面得到的反馈是公司的产品在安全性、疗效、质量稳定等方面优于竞品。

问:请透析器的集采中标预计 2024 年能有多少销售?

答:您好。公司高通量血液透析器、非高通量血液透析器、血液透析管路产品中选河南省血液透析类医用耗材省际联盟带量采购。截至目前,本次中选尚未签订相关采购合同,尚未确定具体的采购量。我们将密切关注相关进展,具体情况请关注公司的公告。

问:公司在细分领域的市占率情况如何?

答:您好。目前公开披露的权威研究数据有限,因此尚不能取得市占率的具体数据。血液灌流技术是新兴的医疗手段,尚处于行业发展的初期阶段。目前国内从事血液灌流器产品生产的公司数量有限且规模较小,公司处于行业主导地位。

问:请公司血灌与竞争对手的产品差异化在哪?

答:您好。经过二十多年的发展,公司产品已经有了非常宽的护城河领先的研发实力、先进的生产工艺、独创的智能制造系统、高水平的质控能力、强大的推广团队等。目前我们从医生患者方面得到的反馈是公司的产品在安全性、疗效、质量稳定等方面优于竞品。

问:肾科领域有什么产品系列?有什么竞争优势?

答:您好。公司肾科领域有 3 个产品注册证H 系列、KH 系列、pH系列血液灌流器(1)H 系列是公司经典款产品,已应用临床 20 年,覆盖全国 6000 余家医院。(2)KH 系列是专用于尿毒症的血液灌流器产品,可以更高效的吸附清除尿毒症患者体内的中大分子毒素,已覆盖医院 320 家。(3)pH系列是全球首款可以同时高效吸附清除尿毒症患者体内的中大分子毒素及蛋白结合毒素的产品,守护患者心肾健康。pH 系列灌流器于 2023 年 11 月正式上市销售,目前已在 10 个省份完成挂网、22 家医院完成试用、5 家医院正式准入。公司的三大血液灌流器产品可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求,从而实现公司未来业绩的增长。

问:今年出口会取得突破吗?未来出口额能占营收比重 30%以上吗?

答:您好。我们对海外的业绩增长充满信心。公司已启动全面出海战略,将深耕十几个重点及潜力国家,通过临床教育、专家联动、来华交流等推动国际营销业务发展。(1)推广策略方面公司将加大在脓毒症及心外科体外循环吸附等重症方向、肾病等慢性病相关产品的推广应用,并结合不同国家的实际情况相应调整推广策略,打造海外“慢病+重症”的产品格局。(2)品牌建设方面公司成功举办“2023 年国际吸附论坛”,邀请 23 个国家、近 200 位世界知名专家学者共聚珠海,分享和交流健帆血液吸附疗法在肾病、肝病、危重症、中毒等领域临床实践的经验与成果,持续提高健帆品牌及血液吸附技术的全球知名度。(3)产品准入及认证方面公司已实现 92 个国家的产品准入。目前公司 H 系列血液灌流器和 BS 系列胆红素吸附器取得欧盟 MDR 新法规下的CE 认证,是全球目前唯一获得 MDR 认证的血液灌流器及吸附器产品。综上,公司对海外业务的高速增长充满信心,具体业绩表现请以定期报告为准。

问:请医院覆盖率方面,重症和肝病分别还有多少医院可以覆盖?对业绩增速影响?

答:您好。目前公司肝科已覆盖 2000 余家医院,急危重症产品已覆盖 1600余家医院,已覆盖主要的三级医院。我们将坚持走学术推广之路,积极推动血液吸附技术在重型肝病、危急重症及其他疾病领域的治疗,有效挽救患者生命或提高患者生活质量,从而实现公司未来业绩增长。

问:海外市场今年的预期?欧洲和东南亚具体有什么增长措施?

答:您好。我们对海外的业绩增长充满信心。公司已启动全面出海战略,将深耕十几个重点及潜力国家,通过临床教育、专家联动、来华交流等推动国际营销业务发展。(1)推广策略方面公司将加大在脓毒症及心外科体外循环吸附等重症方向、肾病等慢性病相关产品的推广应用,并结合不同国家的实际情况相应调整推广策略,打造海外“慢病+重症”的产品格局。(2)品牌建设方面公司成功举办“2023 年国际吸附论坛”,邀请 23 个国家、近 200 位世界知名专家学者共聚珠海,分享和交流健帆血液吸附疗法在肾病、肝病、危重症、中毒等领域临床实践的经验与成果,持续提高健帆品牌及血液吸附技术的全球知名度。(3)产品准入及认证方面公司已实现 92 个国家的产品准入。目前公司 H 系列血液灌流器和 BS 系列胆红素吸附器取得欧盟 MDR 新法规下的CE 认证,是全球目前唯一获得 MDR 认证的血液灌流器及吸附器产品。综上,公司对海外业务的高速增长充满信心,具体业绩表现请以定期报告为准。

问:今年出口情况如何?

答:您好。2024 年第一季度公司海外业绩同比增长。具体数据请以公司定期报告中的相关披露信息为准。

问:目前公司库存情况如何?

答:您好。2024 年一季度末公司存货较年初已有所下降。

问:渠道经销商还有多少库存商品在库?

答:您好。目前公司渠道库存情况已在良性水平。接待过程中,公司相关领导与投资者进行了充分的交流与沟通,严格按照《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,未出现未公开重大信息泄露等情况。

健帆生物(300529)主营业务:血液灌流相关产品的研发、生产与销售。

健帆生物2024年一季报显示,公司主营收入7.44亿元,同比上升30.0%;归母净利润2.85亿元,同比上升44.9%;扣非净利润2.71亿元,同比上升42.74%;负债率44.76%,投资收益252.83万元,财务费用47.64万元,毛利率78.68%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为36.1。

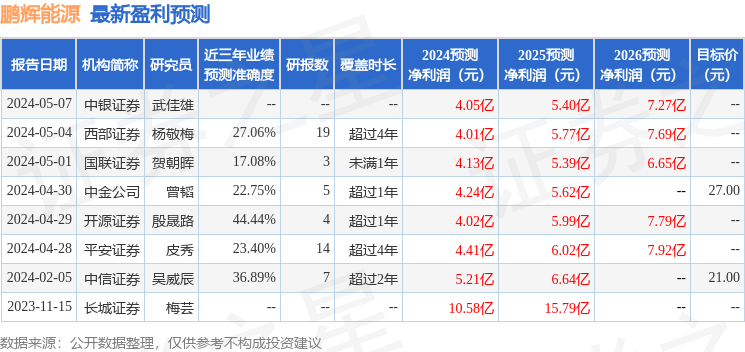

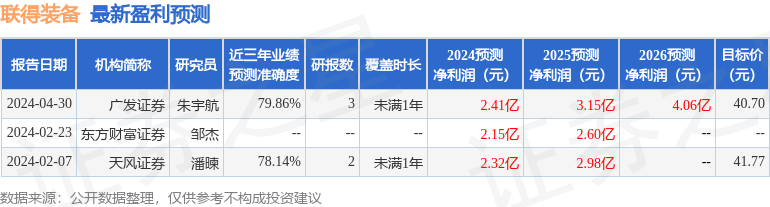

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6026.85万,融资余额减少;融券净流入142.15万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。