消息,2024年5月10日碧水源(300070)发布公告称公司于2024年5月8日接受机构调研,长江证券、申万宏源、中邮基金、华夏基金、华泰证券、小牛私募参与。

具体内容如下:

问:您好,我们最近开始关注公司,还请主要介绍一下公司的核心业务的情况,谢谢。

答:您好,碧水源是一家专业从事环境保护及水处理业务的环保高科技公司,并在水处理领域拥有全产业链。经过多年技术研发与创新积累,公司已发展成为集膜材料研发、膜装备制造、膜工艺应用于一体和数字化水务运营两大优势的高科技环保企业,具有完全自主知识产权的全产业链膜技术(微滤、超滤、纳滤、反渗透),在核心技术、产品和水务运营能力上具有显著优势。公司主要通过研发与制造高科技的核心膜材料、膜元件、膜组器系统、吸附材料等,结合配套工艺技术、工程施工与运营管理等综合服务为客户提供一揽子市政污水与工业废水处理及资源化、工业供水、高品质再生水与饮用水、民用净水、海水淡化、湿地保护与重建、城市及流域生态系统、高原盐湖提锂及盐湖资源化、资源循环利用等整体技术解决方案,包括前期技术方案设计、工程设计、技术实施与系统集成、工程项目建设、产品销售、运营技术支持和运营服务。目前公司主要在污水资源化、高品质饮用水、海水淡化、工业零排、盐湖提锂五大领域深化应用。同时公司重要子公司良业科技主要通过创意设计和集成实施为城市、景区及家用与商用领域提供光科技整体服务。公司在北京、天津建有国际先进的膜生产制造基地,在南京、昆明、无锡等地还建有区域性膜装备制造基地,是全球一流的膜产品生产商和先进的环保装备制造商之一。目前公司具备年生产微滤膜和超滤膜1,800万㎡、纳滤膜和反渗透膜1,200万㎡、锂吸附剂10,000方的设备生产制造产能规模优势,公司将坚持科技创新与高质量发展两条主线,为解决我国城乡水环境、水资源、水生态等问题提供技术和产业支撑不懈努力。问请您介绍一下公司的业务模式。公司根据项目和收入类型,收入分为环保整体解决方案、运营服务、市政与给排水工程以及光科技整体解决方案。环保解决方案方面,公司主要通过工程项目推动设备销售,业务覆盖污水处理及资源化、再生水、海水淡化、工业零排及盐湖提锂等多个领域。对于直接销售项目,公司签订设备销售合同;对于EPC、PPP/BOT项目,主要通过签订总承包或特许经营权协议等方式,提供产品与服务。此外,公司还提供后续膜材料、吸附剂材料更换等服务。收入主要来自膜、吸附剂与设备销售。运营服务方面,公司完成投资类项目后,公司进入运营期,按合同约定收取运营服务费。对于委托运营项目,同样定期收费。运营收入根据合同约定的保底水量和实际处理水量计算。市政与给排水方面,主要由子公司中交碧水源建设负责,涵盖给排水、水厂等工程。收入主要来自EPC项目中的土建与安装工程。光科技方面,子公司良业科技提供城市、景区和家庭的光科技产品及解决方案。业务涵盖夜游项目、文化旅游夜景观光等。良业科技在中国科技光影秀行业领先,并为亚运会等提供光影设计服务。主要业务模式为EPC及少量管理运营,收入主要来自良业科技及其子公司。目前公司也在探索膜的其他应用领域,向高周转高毛利的应用场景拓展。问请问公司在技术与业务方面有什么优势?公司聚焦科技发展,开拓新质生产力,经过多年技术研发与创新,公司成为了集膜材料研发、装备制造、工艺应用于一体和数字化水务运营的高科技环保企业。拥有自主知识产权的全产业链膜技术,在核心技术、产品和水务运营上具有显著优势。自主研发的MBR膜生物反应器技术和MBR-DF双膜新水源技术荣获国家科学技术进步奖二等奖。公司是少数能大规模生产PVDF带衬增强型中空纤维膜的公司,产量居国际前列,在大型MBR技术项目承建方面跻身国际先进行列。科技研发方面,自主研发的V-MBR装备加速升级,成本降低25%。另外,公司全力推进膜生产线智能化升级,自行设计并建设了以绿色低碳及数智化管控于一体的全自动化膜元件生产线。海水淡化膜产品达到世界一流水平,在国内海水淡化项目完成国产化替代;在盐湖提锂行业形成吸附剂成果转化;光伏、生物热电行业也得到了初步开拓。公司的科技成果得到高度认可,多次获得国家级和行业奖项。公司新获批多项科研项目,完成国家重点研发计划项目的验收,原创技术成果屡获肯定。问公司这两年业绩情况如何?2023年,公司扎实推进改革创新不断改善经营,做优基本面,实现公司市场与业务快速增长,经营质效稳步提升,并实现自2022年业绩逆市升后,于2023年实现业绩的持续提升。2023年,碧水源实现营业收入89.53亿元,利润总额10.06亿元,归母净利润7.65亿元。截至2023年12月31日,碧水源总资产765.31亿元,归母净资产274.85亿元。具体来看,资产方面,2023年公司总资产765.31亿元,同比增长5.34%,归母净资产274.85亿元,同比增长2.64%。经营业绩方面,公司2023年实现营业收入89.53亿元,同比增长3.03%,归母净利润7.65亿元,同比增长7.74%,经营性净现金流3.31亿元,同比增长23.89%,整体增长稳健。此外,公司的每股收益、ROE等都有所上升。2024年,公司继续增长态势。一季度实现归母净利润0.91亿元,同比增长89.74%;实现归母扣非净利润0.88亿元,同比增长161.14%;实现经营性净现金流1.20亿元,同比增长142.23%。问公司2023年订单情况如何?公司2023年度主营业务发展情况良好,新增订单增多。其中,2023年公司EPC新签订单额为105.05亿元,同比增长44.07%。BOT和TOT新签订单投资额合计为49.27亿元,同比增长26.26%。问请问公司在成本费用方面最近控制的如何?这其实也是公司一直在努力的方向,一方面我们实现了业务的持续增长,同时我们通过内抓质效,严格压降两金、控制费用等措施,公司包括在管理费用、财务费用等方面都可以看到明显的下降。2023年度,公司的管理费用4.89亿元,较上年同期下降了15.96%,财务费用2.89亿元,较上年同期下降7.44%。另外一方面,公司作为一家高科技环保企业,科技研发一直是公司坚定发展的方向,目前集团还有控股股东都是高度重视和支持公司的科技创新,去年我们也积极投入核心科技研发,加大研发投入力度,23年的研发费用3.13亿元,较去年同期上升53.49%。研发费用提升的同时,科技研发成果也受到国家、地方及集团内部的高度认可。问国资委近两年对央企上市公司有一利五率的考核,公司也纳入国资体系,请问公司一利五率情况如何?另外央企现在也在进行市值考核,公司有什么安排?公司在经营质效方面,公司实现稳步提升,最为直观的体现就是公司一利五率的增长碧水源2023年度实现利润总额为10.06亿元,相较于去年同期增长了3.75%;营业现金比率3.70%,较上年度增长0.60%;研发经费投入强度4.23%,较去年增长1.21%。上述三项指标已实现两年的持续增长。净资产收益率2.74%、资产负债率为60.53%、全员劳动生产率43.46万元/人,均较去年同期维持稳定。市值方面,公司始终高度重视公司价值和股东利益,公司会持续关注并积极响应国家政策,积极服务国家重大战略,科学制定发展战略,努力提高核心竞争力、增强核心功能,持续提升创新能力和价值创造能力,同时提高信息披露质量,加强投资者沟通等,助力公司实现高质量发展,提升公司价值。

碧水源(300070)主营业务:专业从事环境保护及水处理业务。

碧水源2024年一季报显示,公司主营收入18.21亿元,同比上升6.13%;归母净利润9137.77万元,同比上升89.74%;扣非净利润8803.25万元,同比上升161.14%;负债率61.61%,投资收益-568.06万元,财务费用7680.25万元,毛利率26.0%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为5.5。

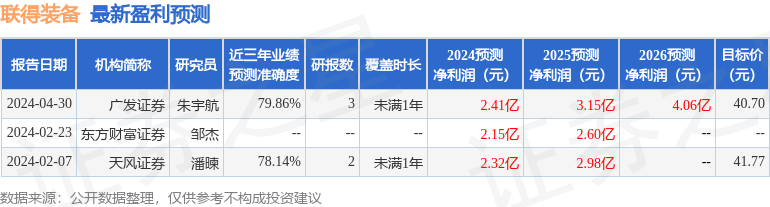

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7048.22万,融资余额增加;融券净流出20.14万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。