消息,2024年5月10日城发环境(000885)发布公告称公司于2024年5月9日组织现场参观活动,深圳证券交易所、中国证券报、证券时报、申万宏源、西部证券、中信建投、长江证券、投资者参与。

具体内容如下:

问:公司垃圾发电项目选址维度有哪些?

答:公司垃圾发电项目选址以符合当地城乡建设总体规划和环境保护规划的规定,并符合当地环保要求为前提。在国补退坡的背景下,尤其注意以下两点一是考虑城区近距离位置,降低垃圾收储成本;一是选择工业区附近位置,服务垃圾发电项目的供热需求。问题2公司垃圾发电项目是如何确定人员规模和控制用工成本的?公司根据垃圾发电项目规模体量建立用工模型,并实施相应的人员配置,通过无人地磅值守、垃圾吊自动化等各生产环节的不断优化,进而减少现场人员数量。未来2-3年还将全面复制推广鹤壁“智慧电厂”成功经验,提升精细化管理水平,进一步降本增效。问题3贵公司在疆内的项目运营情况?公司在疆自建及管理项目共计3个,分别在昌吉、喀什和库车,当前实际日处理规模合计约2200吨/天,年处理生活垃圾约73万吨,年上网电量约2.41亿度,对项目所在地打造“无废城市”发挥重要作用。“立足河南,辐射全国,走向‘一带一路’”是公司长期坚持的发展战略,公司将持续深耕新疆,助力区域绿色低碳发展,积极寻求更多项目建设机会。问题4垃圾发电项目毛利率如何?公司固体废弃物处理及环卫业务整体毛利率为41.49%,处于行业中上水平,具体数据可参见公司2023年年度报告。问题5公司计划如何降低资产负债率?资产负债率与公司所处行业属性、公司发展阶段都紧密相关。随着公司运营期效益的提升和内部积累,公司近两年资产负债率整体稳中有降,2022年资产负债率为70.92%,2023年资产负债率为70.87%,2024年一季度资产负债率为70.41%,下步还将通过可转债等股权融资方式不断降低资产负债率。问题6公司应收账款主要集中在哪些客户?近年来公司环保业务快速扩张导致收入规模增长,应收账款与收入增长同步保持在合理水平,主要包含垃圾处理费、标杆电费和省补国补电费,客户为国家电网下属公司、地方政府下属住房和城乡建设局及地方国企等。问题7公司2023年第四季度和2024年第一季度营业收入有所下降,主要原因是什么?主要系公司环保方案集成服务业务等工程类收入收缩,以及年初极端天气影响,新项目转运营产能持续爬坡,潜力暂未完全释放,但收入结构性转变凸显,整体经营质量向好。问题8公司如何做好市值管理工作?市值管理主要体现在价值创造和价值实现两方面,公司一方面将持续做大做强环保主业,加快绿色低碳转型,提升公司经营效益;另一方面强化与资本市场沟通,通过业绩说明会、接待调研等方式持续传递公司价值,交流频次和质量显著提高,形式也越来越丰富。公司拟提高分红比例至归母净利润的15%以上,同比增长50%,兼具稳健性和可行性,切实维护和馈广大投资者利益。问题9结合当前环保行业趋势,公司有什么发展规划和想法?一是持续进行存量项目精细化管理,夯实垃圾发电基本盘。坚持以垃圾发电项目为中心,在保证充足垃圾量的基础上,通过内部管理提升和科技研发创新提升生产率,同时向前端的环卫业务延伸,争取优质环卫标的,进而创造效益。二是强化协同处置能力,坚持走生态产业化、产业生态化发展路子,做大做强静脉产业园,打造生活垃圾、餐厨污泥、医疗废物等综合处置示范样本。三是探索新模式,比如公司自去年起进行垃圾发电改供热的市场开发拓展,进一步提升了固废处理业务的盈利能力和款能力,也正在研究绿证交易的可行性。另外,在符合自身能力圈范围内,围绕公司重点业务布局,加强优质项目并购,逐步挖掘新赛道。问题10可转债发行进展如何?公司可转债募集资金总额为18.9亿元,募集资金扣除发行费用后将全部投向垃圾发电、污水处理、危废处理等项目及偿还银行贷款。自2023年8月22日受理以来,已完成两轮问询复,目前正在推进三轮问询复工作。

城发环境(000885)主营业务:环保业务和高速公路业务两大类。

城发环境2024年一季报显示,公司主营收入13.57亿元,同比下降10.74%;归母净利润2.23亿元,同比下降27.33%;扣非净利润2.19亿元,同比下降27.78%;负债率70.41%,投资收益1022.61万元,财务费用1.39亿元,毛利率41.97%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为17.5。

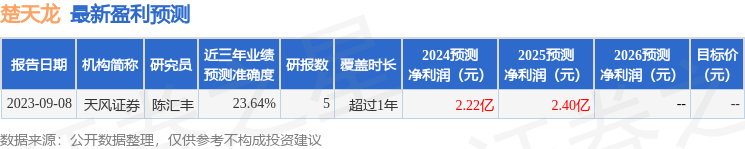

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出64.41万,融资余额减少;融券净流入78.19万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。