消息,2024年5月10日中洲特材(300963)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:公司钴基、镍基、铁基、铜基 4 大系列合金产品在国内外市场是否具有独创性或垄断性?

答:尊敬的投资者,您好。公司自创立以来一直专业从事高温耐蚀合金材料及制品的研发、生产和销售,在铸件、锻件、焊材生产上拥有高温合金精铸件定向快速凝固技术、超低气体含量高温耐蚀合金真空熔炼技术、气雾化法微米级超细粉末制备技术等 12项核心技术,累计获得国家专利 118项,公司同时参与了国家和行业 4 个标准的编制,部分产品为项目国产化、首台套提供了配套服务。感谢您的关注。

问:各位领导您好,公司上市几年以来市值一直低于同行水平,公司后期是否考虑优化高公司市值,高公司知名度做大做强?

答:尊敬的投资者,您好。公司将采取加大技术研发投入,加强海外高端客户市场、国内核电、新能源、海工、高端制造装备专机等市场开发,从而不断优化产品结构,提升公司的经营业绩。公司将通过多渠道加强与广大投资者的沟通,积极向市场传递公司价值。感谢您的关注。

问:2023 年末公司净利润大幅下滑,请公司领导在 2024年如何改善和高公司经营业绩来回报投资者。公司 2024年在新材料高温合金方面的重点发展方向是哪方面?

答:尊敬的投资者,您好。公司将从以下几个方面着力提升经营利润1)提高产品附加值,扩大成品交付比例;2)增强精益化管理水平,降低生产运营成本;3)优化产品结构,逐步降低石化产品占比,提高汽轮机等新能源领域产品占比。未来公司会加大油气领域高端客户、核电、新能源、汽轮机、海工领域的开发力度。感谢您的关注。

问:公司 2023 四季度净利润同比大幅减少,公司是否能有效控制大宗商品价格波动区间,后期会采取更有效的措施?

答:尊敬的投资者,您好。公司将采取成本加成定价、批量适时采购、推行精益生产降库存、优化产品结构等多种措施,防范原材料价格波动对毛利率的影响。感谢您的关注。

问:公司大股东近期已解禁,请公司大股东近期有没有减持计划?

答:尊敬的投资者,您好。目前未收到近期解禁大股东的减持计划。公司股东、董事、高管对公司非常有信心,将会继续努力发展公司业务提升业绩,报股东报社会。感谢您的关注。

问:公司未来市场的主要开拓方向

答:尊敬的投资者,您好。公司未来会加大海外市场高端客户,国内核电、新能源、汽轮机、海工、高端制造装备核心零部件等领域的开发力度。感谢您的关注。

问:公司飞轮储能为公司增加多少利润,和哪些大公司有合作,公司这方面的营收比是多少?谢谢

答:尊敬的投资者,您好。公司目前飞轮储能系列产品营收占比较少。感谢您的关注。

问:公司目前的研发投入情况如何,有哪些在研项目吗?

答:尊敬的投资者,您好。2023年度公司研发投入金额 5209万元,占营业收入的比例为 4.80%。目前主要研发项目包括井口产品国产化、不锈钢汽轮机叶片铸件、高硅镍铜合金核电站轴套铸件、汽轮机用大型锻件等,详见公司 2023年年度报告。感谢您的关注。

问:公司产品在核电领域有哪些应用?

答:尊敬的投资者,您好。公司是核电公司的上游供应商,生产的阀门、焊材等产品已为中核、中广核、国核等核电设施配套。感谢您的关注。

中洲特材(300963)主营业务:高温耐蚀合金材料及制品、特种合金焊材的研发、生产、销售。

中洲特材2024年一季报显示,公司主营收入2.46亿元,同比上升10.26%;归母净利润1529.05万元,同比下降27.26%;扣非净利润1452.71万元,同比下降24.41%;负债率41.89%,财务费用21.51万元,毛利率17.93%。

该股最近90天内共有3家机构给出评级,买入评级3家。

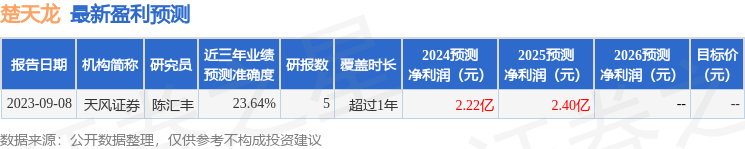

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1086.37万,融资余额增加;融券净流出54.23万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。