消息,2024年5月10日亚玛顿(002623)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:公司社会责任报告披露怎么只有 2022 年,其他年份未公开吗

答:尊敬的投资者,您好!公司社会责任披露情况详见公司 2023年年度报告“第五节 环境和社会责任情况”。谢谢!

问:您好!我来自四川大决策公司现在的主营是光伏里面的哪一个环节?今年的订单量如何?

答:尊敬的投资者,您好!公司主营产品为光伏镀膜玻璃,该产品主要用于光伏组件的封装环节,是光伏组件的关键材料。公司今年的订单量较为充足。谢谢!

问:请目前跟天合光能和晶澳科技的存量订单完成度怎么样了呢?完成度具体多少?

答:尊敬的投资者,您好!公司与上述两家客户签订的长单合同均在正常履行过程中。具体内容请您关注公司定期报告中的相关披露。谢谢!

问:请目前跟天合光能晶澳科技的存量订单完成了多少?

答:尊敬的投资者,您好!公司与上述两家客户签订的长单合同均在正常履行过程中。具体内容请您关注公司定期报告中的相关披露。谢谢!

问:请公司在技术方面有什么竞争优势?

答:尊敬的投资者,您好!公司在玻璃深加工领域深耕十余年,拥有专业结构合理、研发经验丰富的技术研发团队,能够针对研发、生产实践中的各项技术展开深入研究和试验,具备多个研发项目同时进行的实力。同时公司持续深化与科研院校的长期战略合作,采用自主研发、产学研合作开发等方式,提高了公司综合技术优势。持续的研发投入,使公司沉淀并积累了深厚的技术实力,为公司各业务发展奠定了坚实的技术基础。感谢您的关注,谢谢!

问:请股价什么时候能回到 30 元?林董事长不应该考虑下回购股票注销吗?

答:尊敬的投资者,您好!公司股票价格受行业政策、市场投资情绪等多重因素影响,公司已经努力开展了一系列措施,包括但不限于 2022年-2023年购公司股票,加大 2023年度分红力度等,争取给予投资者积极报。感谢您的关注,谢谢! 7、重启并购重组会对公司带来什么影响?尊敬的投资者,您好!本次并购项目若顺利实施,公司将实现光伏玻璃生产垂直一体化的产业布局,进一步巩固公司在行业内的领先地位,有效增强市场和技术的竞争优势,从而提升公司整体的盈利水平。感谢您的关注,谢谢!。

问:公司在业务上有什么新的突破吗?

答:尊敬的投资者,您好!公司光伏玻璃销量突破 1.8 亿平方米,较去年同期增长 33.11%。同时,公司持续推进大尺寸、薄型化光伏玻璃的扩产建设及投产进度。随着凤阳新增产线以及本溪生产基地的逐步建成投产,公司超薄光伏玻璃产能进一步扩大,从而不断提升公司在超薄光伏玻璃领域的市场占有率和核心竞争力。感谢您的关注,谢谢!

问:公司 24 年在钙钛矿技术的研发会往哪些地方推进?

答:尊敬的投资者,您好!2024 年,公司关于钙钛矿技术的研发重点将围绕钙钛矿电池用原材料、器件结构、制备工艺及器件老化性能等四个方面展开。原材料方面包括提高 TCO 导电玻璃的透光性、机械强度和导电性能,优化钙钛矿材料配方,提高材料效率和稳定性;器件结构方面包括反式结构电子传输层、空穴传输层和钝化层的选型、搭配;制备工艺方面包括激光划线工艺的优化,钙钛矿吸收层制备和结晶工艺的研究,器件封装工艺的验证等;器件老化性能方面主要包括紫外、高温高湿等环境对钙钛矿器件性能的影响。感谢您的关注,谢谢!

问:公司未来发展战略是怎样的?

答:尊敬的投资者,您好!公司始终聚焦光伏玻璃业务和消费电子玻璃业务的“双轮驱动”发展战略,坚持以市场需求与客户需求为导向,研产销有效协同,优化产品结构,完善产业布局,同时精细化管理、加强风险控制,稳步提升市场占有率。感谢您的关注,谢谢!

亚玛顿(002623)主营业务:光伏玻璃镀膜材料技术和工艺技术的研发,光伏玻璃的镀膜生产以及光伏镀膜玻璃销售,超薄≤2.0mm光伏玻璃的镀膜生产以及销售、超薄双玻组件的生产和销售。

亚玛顿2024年一季报显示,公司主营收入8.85亿元,同比上升9.47%;归母净利润1209.36万元,同比下降22.68%;扣非净利润473.16万元,同比下降50.08%;负债率40.34%,投资收益659.83万元,财务费用496.99万元,毛利率6.24%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为37.59。

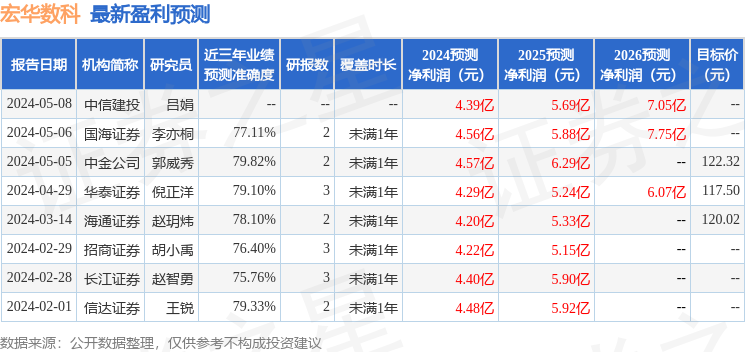

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出321.39万,融资余额减少;融券净流入6.62万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。