消息,2024年5月10日英威腾(002334)发布公告称公司于2024年5月9日接受机构调研,中信证券参与。

具体内容如下:

问:公司主要有哪些研发创新?

答:公司在工业自动化、数据中心、电驱和光储等领域推出了一系列创新产品和技术。新一代小型 PLC 和模块化工程传动产品提升了在 OEM 行业的竞争力;智能模块化 UPS 和全变频智能温控产品等满足了数据中心绿色环保要求;乘用车混合动力单管项目和车载电源平台的开发也取得了重要进展;户储单相和三相平台产品的开发填补了储能产品线的空白。这些创新为公司的持续发展提供了有力支持。公司制定了技术战略规划,重点投入产品技术研发,未来将不断打造有核心竞争力的产品。

问:公司在温控方面的发展情况?

答:公司不断丰富和完善精密空调及液冷温控产品系列,把精密温控产品从风冷拓展到液冷,从 IDC数据中心行业拓展到电力、储能行业,可以为储能集装箱、电力控制柜和 IDC预制仓设计提供专业全方位的液冷温控解决方案。英威腾在风冷储能温控产品基本完备情况下,开发了储能行业专用全变频节能液冷温控产品,如 VCE 系列变频壁挂式储能液冷机组、VCEW 系列储能液冷机组等等。为应对温控市场的变化,公司将持续推出适用不同应用场景的产品。

问:如何看待智能机械业务的发展?

答:智能化机械是将机械与人工智能、物联网、云计算等新技术相结合的产物,能够实现自动化、智能化、高效化的生产方式,提高生产效率和质量,降低成本,是当前制造业转型升级的重要方向。工信部等部门近年来发布了工业机器人产业政策、智能制造“十四五”规划等各类政策,引导向相关产业集聚。公司作为该行业的核心零部件提供商,能够为智能机械行业提供多轴控制器、高性能伺服驱动器和伺服电机等整体解决方案,在政策及产业发展的加持下,未来趋势向好。

问:工业自动化业务方面有哪些产品技术创新?

答:在工业自动化业务方面,公司推出了全新一代小型 PLC、D80 系列交流伺服系统、IMS20 系列电机产品、GD27 系列灵巧型变频器、GD880 系列工程传动变频器等全新产品。此外,公司还完成了多项解决方案的开发应用,包括大功率高压中海油海上平台岸电系统、磁悬浮高速 ORC 发电系统、港口 VMTP 码头 80T 双起升岸桥系统等,助力中国智造转型升级。

问:新能源汽车业务正在开发或准备上市的的车型数量?

答:目前我们已与东风、吉利等国内多个车企有广泛的合作,部分产品已批量上市,后续仍按计划持续推进。公司新能源汽车产品集中于主电机控制器、辅助电机控制器、车载电源及多合一的产品。

问:公司未来的展望?

答:外部环境的战略机遇和风险挑战并存,公司有信心做好应对各种风险挑战的准备,坚持稳健经营,夯实发展根基,推动公司发展再上新台阶。公司将以“锻铸核心、固垒而上、抓抢机遇、挑战自我”为经营方针,持续保持业绩稳健增长。在内部管理方面,公司将继续强化战略管理,提升内外部竞争力,并推动战略向产品、技术、人才细化。公司计划重点投入产品技术研发,打造有核心竞争力的产品,并完善运营管理,加强内控,优化供应链管理。同时,公司还将提高资金周转效率,确保核心技术、产品开发投入,以保持竞争力。在技术研发方面,公司将优化组织体系和管理策略,完善集成组合管理,制定技术战略规划,并深化物料库建设。公司还将推进产品和技术成果管理机制,建立创新运行和成本分析平台,强化关键器件的可靠性设计与测试,推动数字化平台建设。在营销方面,公司将强化组织能力,提升营销技能,改善用人机制,建立营销能力提升长效机制。在基建方面,公司将快速推进中山建设,并启动苏电三期建设。

接待过程中,公司接待人员严格按照信息披露有关规定,与投资者进行了充分地交流与沟通,没有出现未公开重大信息泄露等情况。英威腾(002334)主营业务:聚焦工业自动化与能源电力,业务覆盖工业自动化、网络能源、新能源汽车、光伏储能。

英威腾2024年一季报显示,公司主营收入9.49亿元,同比下降6.31%;归母净利润4722.24万元,同比下降50.47%;扣非净利润4162.51万元,同比下降44.67%;负债率45.28%,投资收益133.42万元,财务费用208.85万元,毛利率31.99%。

该股最近90天内共有3家机构给出评级,买入评级3家。

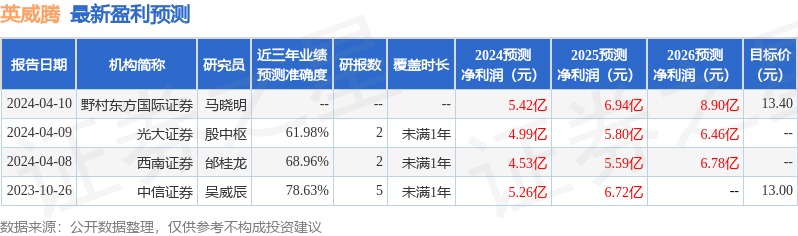

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出375.65万,融资余额减少;融券净流出182.25万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。