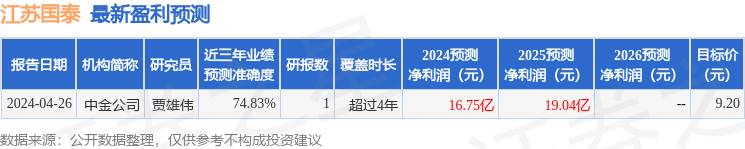

消息,2024年5月10日帕瓦股份(688184)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:请公司在半固态/固态电池方面有什么新的进展?

答:公司高度重视在半固态/固态电池方面的研发投入,成立了专业子公司,结合产学研优势,采用原位自聚合策略,利用溶剂改性,开发了阻燃性优良、高电压稳定的凝胶电解质,采用无机-有机复合电解质膜策略,基于PVDF基复合全固态电解质,利用特殊快离子无机填料,进一步提高了聚合物全固态电解质体系的离子导电率,并建成软包叠片固态电池小试试验线,已申请相关发明专利。如公司未来在相关方面有进一步进展,将及时公开信息披露。

问:公司如何看待三元与磷酸铁锂的竞争格局、发展趋势?

答:2023年,磷酸铁锂受益于成本较低、安全性较好的特点及储能市场空间的打开,市场占比提升。但磷酸铁锂因已接近理论能量密度的上限,难以匹配高端动力电池对能量密度的要求,且相比三元材料,未来在收利用方面的经济价值有所欠缺。三元材料虽然短期承压,低端产品受到磷酸锰铁锂的挤压,但基于终端消费者对长续航的客观需求,中高端板块的市场地位稳固。尤其未来随着低空经济、人工智能等应用场景对高能量密度需求的爆发,结合半固态/固态电池等技术的进步,三元材料依然具备更有吸引力的发展路径。

问:请公司对2024年的市场销售情况有何预判及应对措施?

答:2023年下半年以来,随着相关搭载三元电池热门车型的上市,三元板块需求有所修复。尤其2024年一季度,随着板块中单晶、中高镍、高电压路线渗透率的提升,需求暖较为明显。公司在单晶型、高电压及超高电压材料领域技术优势明显,将积极围绕该趋势,立足现有客户,深挖需求,深化合作,加强研发协同,实现供货稳定,尤其是立足募投项目竣工后新产能的建成,积极开拓市场、获取订单,争取保持较高的开工率水平,进一步占有市场份额,强化在高端产品上的市场地位。

问:原材料供应方面,公司有哪些经营思路,如何平抑价格波动的影响?

答:公司将秉持“供应安全、成本可控”的原则,在供应链管理上加大投入,积极寻求合作伙伴,灵活开展采购工作,持续优化供应商队伍。同时,适时考虑以对外投资为手段、技术合作为纽带,加强对上游原材料端的布局,包括从矿物资源开采到中间品精炼、再到硫酸盐加工制备的过程,以及积极卡位未来废旧电池循环收、梯次利用的环节,构建更加稳健、经济的供应链体系。此外,公司也将在生产制造方面,严格落实关键指标考核,并通过信息化、数字化手段,进一步提高精益制造水平,实现降本增效。

问:公司在定期报告中到了超高电压的概念,与高电压有什么区别?

答:公司在2023年年度报告的释义章节中已做相关说明,超高电压主要指充电电压上限为4.4V及以上。相较于多晶材料,单晶材料由于内部结构密实,在高电压下反复充放电,不易产生晶粒间微裂纹,可有效抑制因微裂纹产生的副作用,具有稳定性好、循环寿命长的优势,更适合高电压。随着电压平台的进一步提升,对单晶材料结构稳定性的要求也更高。相较于普通的单晶材料,公司综合使用核壳结构、浓度梯度、四元掺杂等技术方法制备的特殊的单晶材料,可以稳定适用于超高电压。

问:请公司在投资者回报方面有什么计划或考虑?

答:公司践行“以投资者为本”的理念,致力于为全体股东创造价值,重视与投资者的互动交流,尤其是对中小投资者权益的保护。目前,公司两期股份购正在实施过程中,其中,第一期预计金额2,000万元至4,000万元,用于注销、减少注册资本,第二期预计金额1,000万元至2,000万元,用于维护公司价值及股东权益、履行稳定股价的承诺。截至2024年4月30日,公司已累计购股份1,708,978股,占公司总股本的比例超过1%,支付资金总额超过3,000万元。此外,公司也积极实施利润分配,2023年针对2022年度合计派发现金红利4,434.48万元(含税),并新制定了未来三年(2024年-2026年)股东分红报规划,以实际行动维护全体股东利益。

问:公司2023年度业绩同比下滑的原因?

答:2023年,公司进一步稳固了市场份额,但受上游原材料价格下行、产业链去库存、市场竞争加剧等因素的影响,公司产品出货平均价格下降,叠加原材料价格大幅波动导致采购和销售价格存在错配的影响,致使公司存货跌价准备增加、毛利率下滑、相关利润指标下降。

问:公司目前和下游客户的具体合作情况?

答:公司继续贯彻大客户、多元化的市场战略。锂电材料方面,公司巩固与厦钨新能的深度协同,推动在单晶型、超高电压材料上的迭代,根据双方新签署的战略合作协议,厦钨新能预计未来三年累计向公司采购前驱体产品不少于8万吨;与广东邦普加强合作,推动合作产品向单晶型NCM6系4.35V高电压产品升级,进一步契合下游终端市场的需求;与巴斯夫杉杉完成碳足迹认证,为进一步挖掘、开拓海外市场奠定坚实基础;与长远锂科构建战略关系,着力推动多晶型高镍、超高镍产品的验证与出货;与贝特瑞以多晶型高镍产品为切入点,不断夯实合作关系。钠电材料方面,公司积极配合挖潜应用场景、推动产品适配,已向中科海钠、厦钨新能、多氟多等下游客户实现数十吨级的出货,位于行业先进水平。总体上,公司客户结构持续完善,业务协同不断加深,综合竞争力进一步增强。

问:公司未来是否还存在计大额资产减值准备的风险?

答:公司践行稳健的财务制度,对于相关资产事项,公司将按照《企业会计准则》及公司会计政策的有关规定,基于谨慎原则,真实、准确、公允地反应公司的财务信息和经营状况。具体请关注公司的公开信息披露。

问:公司2024年第一季度业绩承压的原因?

答:2024年一季度,公司营业收入同比显著增长,主要因公司单晶型、高电压及超高电压三元前驱体材料性价比优势明显,三元板块中该技术路线渗透率提升,公司出货量同比显著增长;经营业绩承压,主要因行业竞争加剧,公司毛利率水平下降,叠加计提应收账款坏账准备增加的影响,致使相关利润指标下滑。

问:行业激烈的竞争趋势下,请公司是怎样的发展战略,2024年有何经营目标?

答:面对新的市场环境、技术趋势、发展机遇,公司在战略层面积极推动优化升级,确立以“成为全球技术领先的新能源材料综合服务提供商”为战略目标,业务边界从三元前驱体扩展到新能源材料,内涵既包括横向一体化,聚焦技术迭代,向钠电材料、半固态/固态材料等领域扩张,也包括纵向一体化,以投资、合作等形式,向上游原料、中间品、矿物资源、废旧电池综合利用等方向延展,着力于补足短板、聚焦新质生产力、构筑二次增长极。2024年,公司总体经营目标为实现正极前驱体产品出货量同比大幅增长、争取市占率进一步提高。为此,公司将紧密围绕发展战略,以市场需求为导向,以技术创新为动力,降本增效,不断提高生产经营管理水平、增强公司核心竞争力。

帕瓦股份(688184)主营业务:新能源电池材料的研发、生产和销售,专注于锂离子电池、钠离子电池正极材料细分方向,开创性地推出了单晶型中高镍超高电压NCM三元前驱体材料,解决了三元动力电池能量密度与安全性不可兼得的难题,是国内领先的新能源材料综合服务提供商。

帕瓦股份2024年一季报显示,公司主营收入3.94亿元,同比上升60.04%;归母净利润-4154.24万元,同比下降745.57%;扣非净利润-4154.54万元,同比下降18779.96%;负债率29.15%,投资收益227.06万元,财务费用-133.59万元,毛利率-2.85%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流出567.49万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。