消息,2024年5月10日阳光诺和(688621)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:(1)切入临床业务领域的长远考虑是什么?(2)如何看待该业务毛利率较低的现状?

答:(1)切入临床业务领域的长远考虑市场前景与增长潜力临床CRO业务是医药研发领域中的重要环节,随着国内医药市场的不断发展和创新药物研发需求的持续增加,临床CRO业务的市场需求也在稳步增长。阳光诺和选择进入这一领域,是看到了其巨大的市场潜力和长期发展前景。战略布局与多元化发展通过拓展临床CRO业务,阳光诺和可以进一步完善其在医药研发服务领域的战略布局,实现业务多元化。这不仅可以提高公司的综合竞争力,还有助于降低对单一业务的依赖,减轻市场波动对公司业绩的影响。(2)如何看待该业务毛利率较低的现状投入成本与规模效应临床CRO业务通常需要投入大量的人力、物力和财力,包括临床试验的设计、执行、监测和分析等环节。这些高投入可能导致初期毛利率较低。然而,随着业务规模的扩大和经验的积累,公司可能会通过提高效率和降低成本来实现毛利率的提升。业务发展与盈利平衡在短期内,尤其团队建设初期及完善过程中,临床CRO业务的毛利率较低可能对公司的盈利能力造成一定压力。然而,从长远来看,如果这一业务能够持续稳定增长并为公司带来更多的市场份额和客户资源,那么这种短期的盈利压力是值得的。公司会致力于平衡好业务发展与盈利之间的关系,确保在业务持续拓展的同时保持高效的盈利能力和健康的财务状况。

问:请公司在业务布局方面有哪些拓展?

答:全资子公司诺和晟欣全面布局中药研发业务,提供从产品立项、本草考证、药材基源、饮片研究、基准样品研究、制剂生产、药理毒理研究、临床试验、注册申报等中药研发全流程服务。在宠物药研发方面,阳光诺和特别成立了诺和瑞宠宠物用药事业部,目前在多名技术特聘专家的带领下,打造了一支优秀稳定的宠物药开发团队,团队技术人员约50人,普遍具有5年以上的药品研发经验,硕博比例40%以上。诺和瑞宠目前在研品种约10余个,涉及驱虫用药、抗感染用药、胃肠道用药、皮下肿瘤用药、犬胰腺炎用药、止疼用药、止吐用药等适应症领域。为深化国际交流与合作,进一步提升公司在特定领域的竞争优势,公司已在透皮与局部递药系统(TDDS)研发技术平台进行了全面布局。2023年,公司与KNK达成了关于SN001和SN002两款透皮贴剂的《许可协议》。展望未来,公司将充分发挥在凝胶贴、热熔贴和溶剂贴等贴剂类产品领域的优势,为患者带来更多创新和个性化的治疗方案。

问:在国内宏观环境不利及竞争内卷加剧情况下,阳光诺和2023年营收依然取得高增长,进入2024年,一季度营收较去年同期大幅放缓。请(1)公司所处的CRO赛道,进入2024年后是否有回暖迹象?(2)公司2024年的整体发展策略是什么?

答:(1)您好,随着国内医药行业的持续发展和医药企业对CRO企业认可度逐渐提高,国内CRO行业的渗透率也在稳步提升;近年药审中心受理各类注册申请数量持续增长,充分印证了国内药物研发需求仍在逐年增加,国内CRO行业仍将迎将保持持续发展的态势。对于国内行业供给端相对过剩,造成的局部内卷加剧,相信随着竞争的深入行业不断出清,竞争格局未来会逐步明朗。(2)公司在现有基础上,集中优势资源满足国内仿制和创新药物临床前及临床阶段研究服务需求,围绕临床前+临床研究一体化战略,持续深化融合发展,将目前的一体化优势从化学药延伸至生物药、中药、医疗器械领域,进行横向扩张;同时公司持续推进品种自研储备战略,进一步完善技术成果转化事业部的建设,持续加大自主立项的多肽创新药、改良型新药和特色仿制药的研发投入,通过前期累计研发投入,形成的技术成果在未来转化过程中,可形成长期超额收益,谢谢!

问:阳光诺和还拥有创新药、改良型新药、仿制药的立项自研项目,请,(1)自研项目与公司原有的临床业务、药学研究服务相比,有何区别与联系?(2)自研项目对业绩的贡献情况如何?

答:(1)自研项目与公司原有的临床业务、药学研究服务公司提供的服务内容主要分为药物发现、药理药效、药学研究、临床试验和生物分析。针对某项药物,公司可为客户提供包括上述所有服务在内的综合研发服务,亦可提供其中某项研发服务。公司各项服务均属于定制化服务。按研发标的来源划分,公司项目分为客户指定项目和公司自主立项项目。客户指定项目是指由客户选择研发标的,公司接受委托为其提供研发服务;公司自主立项项目是指由公司选择市场前景良好的研发标的,前期先自行投入并计入研发费用,待开发到一定阶段后择机推荐给客户,并接受客户委托继续提供研发服务,公司和部分客户还在合同中约定保留了药品上市后的部分权益分成,在药品的有效生命周期内公司可以通过权益分成的形式持续稳定的获得收益,实现更大市场价值,达到公司和客户共融共享的目的。(2)自研项目对业绩的贡献情况。2023年新立项自研项目达100余项,累计已超350项。立项自研项目包括创新药、改良型新药和仿制药项目。在创新药方面,公司在研产品主要应用在镇痛、肾病与透析、肿瘤辅助、心脑血管、抗菌用药等适应症领域;在改良型新药方面,公司在药物传递系统上开展技术研发及产业转化研究,以长效微球制剂、缓控释制剂等为研发重点;在仿制药方面,公司在研产品重点包括复杂注射剂、多肽制剂、局部递送与透皮吸收药物、儿童用药、罕见病用药及其他特殊制剂等。自研项目主要可以分为两类;第一类是以获取上市后权益分成为目标的,有数十项1类、2类创新药和3类、4类重点特色仿制药品种;第二类是已在研发过程中,有一定研发进度和技术储备,可以对客户溢价转化合作为研发服务的品种。截至2023年期末公司取得生产批件的权益分成项目共7项,预计2024年可产生部分业绩贡献。

问:请公司有开展减肥CRO的业务吗?

答:全资子公司成都诺和晟泰生物科技有限公司聚焦在多肽、类肽药物创新研发领域,形成了独具特色的多肽类肽药物创新开发模式。公司目前利用固相合成技术已经可以稳定合成司美格鲁肽、替尔泊肽等药物,可根据客户需求及公司业务布局开展深入研究。同时公司目前已有包括内分泌领域的减重和降糖两个适应症在内的多个项目相关订单,为客户提供临床研究等相关服务。感谢您对公司的关注与支持!

问:公司在特殊制剂方面都有哪些布局?

答:您好,公司成功搭建了“临床前+临床”一站式药物研发服务平台,持续在特殊制剂业务方面深入布局,逐渐实现多元化发展模式,先后布局多肽、儿童药/罕见病、长效微球制剂、缓控释制剂、局部递送与透皮吸收药物、医美、宠物药等药物研发领域。谢谢!

问:公司订单情况如何,以及如何进行下一步的市场开拓计划?

答:您好!2023年,公司新签订单金额达15.04亿元,增长率达36.50%,累计存量订单25.66亿,同比增长28.69%。充足的订单量为未来的发展奠定良好基础,公司先后为国内约800家客户提供药物研发服务。公司将进一步完善销售和服务一体的市场营销体系,通过全过程的服务及质量跟踪,关注市场动向及客户需求,为业务部门提供客户反馈信息。同时,公司将完善客户关系管理,建立客户档案,随时掌握客户的研发计划和进度,及时跟进并提供必要的服务。公司将持续加强客户的后续开发,深度分析并挖掘客户需求,不断拓展新客户,特别是在一体化业务客户、国内大型制药企业方面将加大开拓力度。谢谢。

问:从公司年报披露来看,去年公司研发投入有较大幅度的增长,请研发费用主要投入在哪些领域?

答:您好!公司2023年研发投入1.24亿元,同比增长37.91%,占营收的比例为13.27%,公司持续加大研发投入,以保持在行业内的技术领先地位和竞争力。尤其是加大自主立项的多肽创新药、改良型新药和特色仿制药的研发投入,加大自研品种的项目储备。在现有研发基础上,公司计划进一步丰富研发管线,包括增加自研创新药项目、拓展临床前和临床阶段项目、加强技术平台建设等。阳光诺和致力于构建多元化的研发体系,以应对不同疾病领域的市场需求和挑战。不断追求卓越与创新的过程中,公司始终致力于拓展新的业务领域,以满足市场日益增长的多元化需求。近期,我们已经在宠物药、中药以及透皮与局部递药系统(TDDS)等多个领域取得了显著的进展,为公司的发展注入了新的活力。随着研发投入的增加,公司也将相应地扩充研发团队规模,引进更多高水平的研发人才。这可能包括招聘经验丰富的科学家、临床研究人员、项目管理人员等,以充实研发力量,提高研发效率。

阳光诺和(688621)主营业务:创新药开发,仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现,药学研究,临床试验和生物分析。

阳光诺和2024年一季报显示,公司主营收入2.52亿元,同比上升8.53%;归母净利润7275.38万元,同比上升51.77%;扣非净利润6662.01万元,同比上升41.68%;负债率49.33%,投资收益15.93万元,财务费用195.98万元,毛利率59.58%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为74.06。

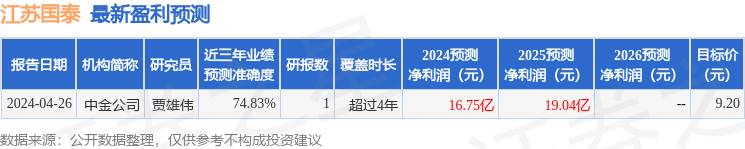

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2356.12万,融资余额增加;融券净流出325.96万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。