消息,2024年5月10日奥福环保(688021)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:交流的主要及答复

答:交流的主要问题及复

问:尽管 2023年全年业绩出现亏损,但公司前三季度营业收入同比增长了 49%,显示出了强劲的增长势头。请,推动公司主营业务收入大幅增长的关键因素是什么?是市场需求增加、产品线扩展、市场份额升还是其他经营策略的调整?

答:尊敬的投资者您好公司 2023年度营业收入同比增长主要是(1)2023年我国重型卡车累计销售较上年增长 35.59%,公司经营业绩和商用车重卡市场景气度关联性较强,销售收入随之增长。(2)公司在 2023年积极拓展新项目新客户,国内市场在第三季度实现对一汽解放柴油机和潍柴动力天然气机的批量供货,国外市场新增对大型主机厂的批量供货,为后续市场份额的提升奠定坚实基础。谢谢!

问:面对 2023年业绩的起伏,奥福环保管理层对于未来的发展规划是什么?公司计划采取哪些具体措施来稳定盈利、高经营效率,并应对行业内外部的不确定性?特别是在面对可能的市场波动和成本压力时,公司的长期发展战略如何确保可持续增长?

答:尊敬的投资者您好未来公司将持续聚焦蜂窝陶瓷载体制造业务,充分发挥行业资源与技术优势,在服务好现有客户的基础上,继续加大对下游客户的业务开拓,巩固强化公司在商用车市场的战略优势,努力提升公司产品的客户占有率和市场占有率。公司也将继续加强与海外客户的合作沟通,重点推广小载体后市场业务,优化产品结构,为公司新的增量市场打下坚实基础。公司将采用更加灵活的市场策略,应对价格竞争、产品升级和新兴市场需求,甄别并抓牢目标产品市场涌现的新业务机会,积极抢占国内外乘用车市场。此外,公司将对核心资源进行针对性投资和优化,持续推动产品结构和产能结构升级迭代,动态适配公司不同生产基地的制程能力,增强公司韧性和竞争力,提升公司整体抗风险能力,维持公司市场领先地位,并打牢公司中长期稳健成长的根基。公司将积极应对外部环境带来的挑战,坚持以技术创新和产品升级为内核,深度参与客户下一阶段排放标准产品的预研和开发,做好相关技术和工艺的储备。此外,公司还将围绕蜂窝陶瓷核心技术,向重点行业绿色升级和绿色节能领域拓展,如节能改造和污染物深度治理、能源系统整体优化等,积极培育未来发展方向,为公司可持续健康发展奠定坚实基础。

问:在 2023年前三季度实现了扭亏为盈,净利润达到约 1083万元,但全年却出现了 91万元的净亏损。请详细分析造成公司全年业绩从前三季度盈利到全年亏损的主要原因是什么?是哪些一次性项目、季节性因素、成本上升还是市场环境变化导致了这种业绩反转?

答:尊敬的投资者您好公司全年业绩从前三季度盈利到全年亏损主要原因是公司在第四季度按照企业会计准则的要求,遵循谨慎性原则对资产进行减值测试,计提资产减值损失和信用减值损失合计1,381万元。此外,公司第四季度固定资产增加以及天然气价格上升对生产成本有一定的影响。谢谢!

奥福环保(688021)主营业务:公司专注于蜂窝陶瓷技术的研发与应用,以此为基础面向大气污染治理领域为客户提供蜂窝陶瓷系列产品。公司深耕于柴油车用蜂窝陶瓷载体的研发与生产,在重型商用货车应用的大尺寸蜂窝陶瓷载体方面拥有较为明显竞争优势。公司生产的直通式载体和壁流式载体主要应用于柴油车尤其重型柴油车尾气处理。

奥福环保2024年一季报显示,公司主营收入7166.0万元,同比下降26.97%;归母净利润-877.77万元,同比下降197.1%;扣非净利润-983.69万元,同比下降218.66%;负债率37.81%,投资收益72.17万元,财务费用307.42万元,毛利率17.4%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为20.45。

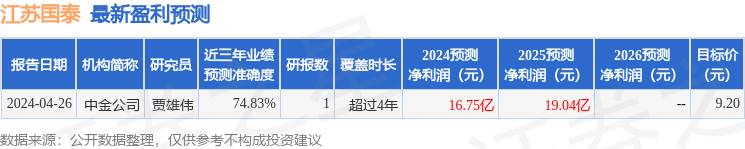

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出256.61万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。