消息,2024年5月10日海思科(002653)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:今年公司在研发投入和研发费用上预期会有何变化?是否会有较大增加?

答:公司将根据研发项目进展情况进行持续稳定的研发投入,今年预计研发投入和研发费用较上年有一定增长。

问:HSK21542 年底可以上市吗?

答:公司全力争取,但根据情况看明年上市的可能性更大(以上预计时间仅为预计情况,不构成实际承诺)。

问:烦请公司告知一下环泊酚在美国的第二项Ⅲ期临床试验的进展?我看相关网站第二项Ⅲ期试验(NCT05478174)应该已于去年 11 月完成了,目前是处于什么状态?

答:HSK3486 在美国已经完成了两项Ⅲ期临床研究,24 年 1月公司新启动了第三项,美国及欧洲的国际多中心Ⅲ期临床试验,目前研究正在顺利推进中。

问:今年全年思舒宁的销售目标是多少?

答:2024年思舒宁销售目标约为 1700万支(仅为销售目标,不构成承诺)。

问:请,公司审评项目 HSK7653 目前处于“暂停”状态,是怎么回事?预期大约何时获批?

答:HSK7563 片(倍长平)处于正常的上市审批阶段,参照CDE 发布的《国家药品监督管理局药品审评过程中审评计时中止与恢复管理规范(试行)》中第八条目前的暂停状态是 CDE正常的审批流程,公司正在为该产品的近期获批做积极的上市前准备工作。预计将在年内获批上市。

问:HSK21542 能替代传统止疼药吗?

答:基于已经完成的两项Ⅲ期临床研究结果,HSK21542 镇痛效果和曲马多相当,安全性方面,HSK21542无中枢阿片类不良反应,并可显著降低不良反应,有望取代部分精二类镇痛药物,并减少作为麻醉药品及精一类药品管制的中枢阿片类镇痛药物的使用,在提供有效术后镇痛的同时,减少阿片药物成瘾与滥用危害,为疼痛管理提供一个新的选择。

问:公司预计今年环泊酚巿场份额能升到多少?市场面临的主要竞争有哪些?

答:预计今年环泊酚巿场份额能提升至 15%左右,面临的主要竞争有丙泊酚(含中长链)注射液、盐酸右美托咪定注射液、依托咪酯注射液等。

问:思舒宁在美国上市进展如何,预期何时上市销售?

答:思舒宁有望未来一年内在美国申报 ND,具体在美国获批上市时间暂无法准确预测。 9、环泊酚何时在美国申请 ND? 产品在美国市场有哪些优势?环泊酚有望未来一年内在美国申报 ND。丙泊酚是麻醉镇静领域应用最广泛的药物,是麻醉诱导和维持的基石,占据统治地位。但丙泊酚也有局限性,包括注射疼痛、低血压、呼吸困难等。环泊酚在全面保持丙泊酚优势基础上实现了创新突破,起效迅速、消除迅速,麻醉效果好、恢复质量高。相较于丙泊酚 BIS值更平稳,呼吸、循环抑制轻,注射痛显著降低(发生率仅为丙泊酚 1/10),已完成的两项海外Ⅲ期临床研究也再次验证了这些优势。这些创新突破性的优势将给患者和医生带来更高的麻醉舒适度和满意度,推动麻醉镇静药物的升级迭代。

问:请今年一季度公司思舒宁销售增速如何?

答:思舒宁 1季度销售数量同比增幅超过 30%。

问:第一大客户销售占比 21,具体情况是?

答:公司第一大销售客户为生产合作商(成都天台山制药股份有限公司),双方具体合作模式为公司取得合作产品收入为原料药销售及专利技术费、市场服务推广费。生产合作商根据公司的计划组织生产并将产品销售给药品配送企业,生产合作商的下游终端配送企业客户较多,业务相对分散。而公司获得收入是与生产合作商进行结算,由此生产合作商成为公司第一大客户。

问:公司出了“医学驱动,学术引领,销售落地”的总指导原则,并计划聚焦在镇痛、糖尿病等多个领域持续深耕。请公司如何评估这些领域的市场前景和竞争态势,并计划如何把握这些机遇以实现公司的长期发展目标?

答:公司在镇痛领域糖尿病等多个领域持续深耕,根据目前国际、国内最新数据,镇痛剂市场已从 2018年的 152.44 亿元增长到 2022 年的 175.5 亿元,每年保持增长,且阿片类药物注射液占主导地位。预计 2024年镇痛剂市场将达到 190亿元,疼痛治疗市场具有巨大的市场潜力。中国神经病理性疼痛患者预计有 9000万人,目前就诊率只有 58.3%,确诊率 50%,治疗率仅有 19.5%,存在巨大的未满足需求,前景广阔。2021年中国成年糖尿病患者人数已超过 1.4 亿,并预计到 2045 年将增加至 1.74 亿。这一数字使得中国成为全球糖尿病患者人数最多的国家。公司深耕麻醉镇痛领域,通过创新药环泊酚和 HSK21542 镇痛镇静组合,提供围术期全程管理方案。利用产品组合优势快速在麻醉市场建立海思科品牌,占据市场份额;神经病理性疼痛领域,通过快速获批思美宁?(HSK16149)糖尿病周围神经痛(DPNP)适应症,利用中国大陆首个获批 DPNP 适应症的 1.1类新药的有利条件,将“第三代钙离子通道调节剂”的定位植入到医生的处方习惯中;糖尿病领域突出倍长平?(HSK7653)“每两周服用一次”的优势特点,作为其与口服降糖药日制剂区隔的最显著优势,定位于差异市场;内分泌领域通过创新药思美宁?(HSK16149)、倍长平?(HSK7653)和已上市高端仿制药斯考特?盐酸乙酰左卡尼汀的产品组合,推广糖尿病治疗从降糖到并发症管理的全程管理概念,利用产品组合优势快速在糖尿病市场建立品牌,占据市场份额。

问:公司在 2023 年投入了大量的研发费用,并且已搭建起一套完整的从药物早期发现到商业化的全流程技术体系。请公司计划如何利用这一技术体系来加速新药研发,并进一步高研发效率和创新能力?

答:药物从发现、研究到上市销售是一项高技术、高风险、高投入和长周期的复杂的系统工程,涉及到多个专业学科、业务部门的工作。公司创新药研发历经十几年的发展,目前已经形成了管理科学、体系健全、架构完善、流程通畅的体系,研发、生产、销售一体化的管理模式极大的保障了各版块高效协同,资源合理调配,进而加速创新药物研发。公司专注健康事业,聚焦前沿领域,将创新药研发作为第一发展战略。近几年,公司持续加大研发投入,积极探索、发展创新药研发新方法、新技术,建立了多项技术平台,通过化合物筛选、新药评价平台,可以高通量的合成和评价新型药物分子,高效评价并推进到开发环节。在此过程中,化学工艺、制剂及分析等 CMC平台提前介入,实现从筛选到开发的无缝衔接。进入开发环节后,新药评价平台可确保高效完成临床前研究,临床板块也会在注册申请过程中提前完成临床开发准备工作,保证项目获批临床第一时间启动临床研究,并且在整个临床研究环节,完善的临床研究体系也能加快研发效率。生产体系则是从临床样品的生产过程就介入其中,全程协同直到上市阶段,保证从研发到生产的高效无障碍。全流程、一体化的体系营造的优效循环,保证了新药研发的效率和高质量。

问:鉴于公司 2023 年营业收入和净利润的稳步增长,以及资产负债率的下降,公司认为在未来几年中,哪些市场或业务领域将为公司带来最大的增长机遇?

答:公司未来增长机遇主要集中在两方面(1)国内市场通过创新药研发及创新药商业化实现以患者为中心,满足临床未被满足需求为目标。利用已上市创新药环泊酚进一步进行市场扩容,放大市场声量;借助创新药 HSK16149和 HSK7653即将上市的契机提升学术推广能力,扩大海思科品牌影响力。(2)海外通过加强创新药研发成果的对外合作和授权实现研发以“创新+国际化”为升级迈进方向,利用好“引进+授权”两个抓手实现效益转化,使公司的国际化进程有所突破。

问:请一下,hsk29116 这个项目进度如何?

答:目前正处于一期剂量探索阶段,公司正按计划有序推进该项目的临床研究。

问:公司募投项目“盐酸乙酰左卡尼汀片的中国上市后再评价项目”和“长效口服降血糖新药 HSK-7653 的中国Ⅲ期临床研究及上市注册项目”进展如何?

答:HSK-7653 已全部完成Ⅲ期临床研究,于 2023 年 1 月获得国家药品监督管理局的上市许可申请受理;盐酸乙酰左卡尼汀片已于 2023 年 3 月获得国家药品监督管理局药品补充申请批准通知书。

海思科(002653)主营业务:公司是一家集医药研发、生产制造、销售等业务于一体的多元化、专业化医药集团上市公司,公司秉承“以奋斗之心、与生命同行”之理念,始终以客户需求为导向,致力于为客户提供创新特色专科领域的药物产品。

海思科2024年一季报显示,公司主营收入7.52亿元,同比上升20.6%;归母净利润9195.59万元,同比上升219.86%;扣非净利润2974.36万元,同比上升4.37%;负债率37.4%,投资收益-3981.96万元,财务费用399.91万元,毛利率68.78%。

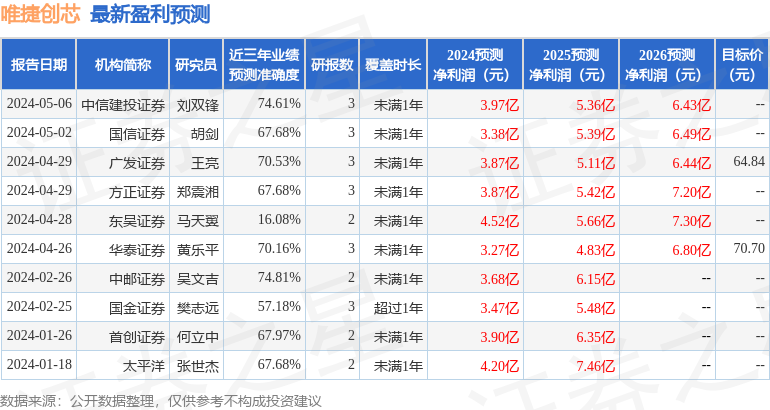

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1021.0万,融资余额减少;融券净流入334.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。