消息,2024年5月10日诺德股份(600110)发布公告称公司于2024年5月10日召开业绩说明会。

具体内容如下:

问:能请公司介绍下合成生物的产品和优势吗

答:公司目前的主营业务是铜箔材料的制造生产,另有子公司从事光储电站的建设运营、核电/军工/高铁/船舶等领域的高端高分子材料的制造生产、光伏电缆的制造生产、FDC/CCS/PI加热膜等产品的制造生产。暂时没有合成生物的产品。感谢您对公司的关注。

问:多孔铜箔是固态电池的主要重要材料之一,请公司是否有相应的客户测试或者有相应的布局?

答:您好,公司作为国内动力锂电铜箔行业的领先企业,自2018年以来就已进行了多孔铜箔的技术储备。其中打孔铜箔和双面光力点高抗拉强度的铜箔的技术储备,是目前新的半固态和固态电池客户的解决方案。近年来也和多家研发和生产固态电池的生产厂商保持研发交流和合作,并进行了产品的送样。感谢您的关注。

问:公司为什么暂缓收购期货公司呢?

答:您好,公司原定收购云财富期货有限公司90.2%股权,是出于加强业务模式的创新与增强企业可持续发展能力抵御行业周期影响的考量,期货公司可以与公司主营业务产生积极协同效应。该收购事项还需取得有关监管部门的审批和股东资格的核准,本次交易的最终交割存在较大的不确定性。综合考虑法律法规、履约能力、技术和市场等多方面的不确定性或风险,为充分保障上市公司及其他股东权益,公司决定暂缓此次收购事项。后续若有相关变动,公司将严格按照相关法律法规履行信息披露义务。感谢您的关注。

问:公司利润和利润率双降是什么导致的?如何扭转?

答:公司2023年度利润及利润率下降主要是受以下原因影响(1)从需求的角度分析,2023年整体新能源汽车销量并没有达到年初各大车企的预期。全年新能源汽车销量达到了949.5万辆,同比增速下降至37.9%,影响电池厂商订单量,产能利用率低。同时,前几年市场铜箔供应产能逐渐释放,导致市场铜箔供应出现过剩情况。(2)在整体市场需求放缓的情况下,同行业竞争愈加激烈,铜箔产品的加工费下降,影响公司产品毛利率下降,毛利减少。(3)动力及储能电池对铜箔幅宽的要求是越来越宽,但铜箔生产设备的阴极辊尺寸是固定的,无法随客户的要求而调节,因此铜箔产品配切压力增大,库存周转放慢,影响铜箔业务整体产销率。公司2024年将继续坚持“提质扩量、优化结构”的发展思路,稳中求进推动公司主业发展。(1)创新突破、综合创效。公司将通过加大研发投入,提升高端产品竞争力、增加产品附加值;在6微米锂电铜箔产品持续放量的同时,也保证4.5微米、4微米锂电铜箔及微孔铜箔产品的规模化经营和超厚铜箔的批量化销售。另外,公司将在光伏与储能行业降本增效的要求下,秉持“摸着石头过河”精神,把准时代脉搏,坚持守正创新,积极布局新业务,抢抓发展机遇,在锂电铜箔领先企业的基础上,发展光伏储能业务。(2)积极稳健开展资本运营。(3)加强制度建设,保障公司稳健发展。(4)响应国家“双碳”号召,促进节能减排绿色制造。

问:目前公司拥有的铜箔产能有哪些,相较同行有什么优势?

答:您好,公司拥有以锂电铜箔为主的生产基地坐落于青海省西宁市、广东省惠州市、湖北省黄石市、江西省贵溪市,以上四个生产基地加总后的规划产能与实际产能在行业内均居领先地位,目前黄石基地和贵溪基地尚未完全完成建设,预计到今年年底前,公司将陆续实现约13.5万吨产能,居于国内铜箔企业头部。感谢您的关注。

问:公司股价持续低迷,是否会有相应举措振股价?

答:您好,公司始终高度关注二级市场情况,公司股价除受公司基本面影响外,还受二级市场整体环境、行业及投资者情绪等多方面因素影响,公司提醒投资者注意投资风险。公司高度重视以企业价值为核心的市值管理,坚决贯彻落实关于提高上市公司质量的工作要求,持续通过科学的战略规划、完善的公司治理、高效的经营管理,不断提高公司价值管理能力及综合竞争实力,如有相关计划,会按照规定及时履行信息披露的义务。公司管理层对未来发展充满信心,公司将继续按照企业发展战略稳步推进,努力做好自身经营管理,不断增强盈利能力。感谢您的关注。

问:请公司怎么加强ESG管理?

答:您好,公司始终坚持将ESG理念融入企业中长期发展战略。公司将不断优化客户服务体系、完善公司治理结构、提升治理水平、维护股东权益、关爱员工、积极践行绿色环保公益事业。请参阅公司披露的ESG报告。感谢您的关注。

问:目前中国锂电目前中国锂电铜箔可谓是百花齐放状态,贵公司有何技术优势?

答:您好,公司作为国内动力锂电铜箔行业的领先企业,旨在不断满足动力锂电池提升能量密度和轻量化等技术目标,报告期内公司充分发挥了在工艺水平、技术创新、产品质量、产品齐全等方面的优势,为4.5微米及以下极薄锂电铜箔的开拓创新和可持续发展奠定了坚实的基础。目前,公司4微米锂电铜箔产品已经形成稳定销售,3.5微米锂电铜箔产品也已经量产,并在进行市场推广。公司亦有打孔铜箔和双面光力点高抗拉强度的铜箔的技术储备,是目前新的半固态和固态电池客户的解决方案。感谢您的关注。

问:面对目前行业竞争日益激烈,公司计划如何保持竞争力?

答:您好,国内市场方面,公司将进一步重视和加强技术创新,快速响应和满足客户需求,不断增强客户黏性,扩大公司在国内市场的份额及竞争优势。海外市场方面,公司作为国内铜箔企业中率先打入海外客户供应链体系的中国公司,持续拓展海外优质客户的新能源汽车与电池的供应链,目前公司已稳定了拓展了多家海外客户,包括LG新能源,挪威Morrow,越南TTI,法国CCI。未来力争成为全球新能源材料产业链中锂电铜箔的“中国力量”。感谢您的关注。

诺德股份(600110)主营业务:锂离子电池用电解铜箔的研发、生产和销售。

诺德股份2024年一季报显示,公司主营收入10.49亿元,同比下降4.8%;归母净利润-9439.07万元,同比下降287.99%;扣非净利润-1.02亿元,同比下降1256.88%;负债率50.1%,投资收益117.21万元,财务费用6926.27万元,毛利率5.15%。

该股最近90天内共有1家机构给出评级,买入评级1家。

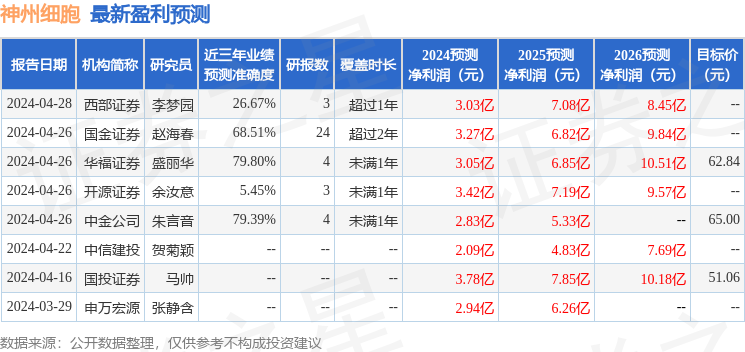

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2326.64万,融资余额减少;融券净流入426.94万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。