消息,2024年5月9日曼恩斯特(301325)发布公告称Kayne Anderson Rudnick、汇丰前海证券于2024年5月9日调研我司。

具体内容如下:

问:2023年公司收入构成及近三年收入增速较快的主要原因?

答:2023 年公司实现营业收入 7.95 亿元,核心部件占比75.20%,毛利率 77.24%,智能装备占比 23.07%,毛利率43.72%。近三年,公司营业收入均保持较快增长趋势,不仅得益于全球能源结构调整驱动动力电池、储能等制程装备的需求提升,同时公司坚持创新驱动发展的战略,长期探索极限智造、极限效率、极限品质的涂层工艺及装备能力,持续推动多元产品矩阵的迭代升级,为公司的快速发展提供了强劲动力。2、公司在非锂电领域的应用及空间?基于涂布技术的平台化特征及工艺引领装备的成熟机制,公司在微米和纳米量级的涂层工艺及装备能力已有成熟的技术经验积淀,且在钙钛矿太阳能、面板显示、半导体晶圆涂胶及板级封装、氢能源等非锂电领域均有布局。在钙钛矿太阳能领域,公司已逐渐形成稳定的市场拓展及产品交付能力,订单规模持续增加;在面板显示领域,公司也已获得头部企业的高度认可,实现了核心部件及智能装备的双重订单突破。未来,随着相关产业发展进程加速以及进口替代需求持续提升,依托公司前瞻性的技术布局,将进一步释放国内涂布技术应用的市场空间。3、锂电领域公司如何看待未来竞争加剧的风险,未来发展战略?在公司看来,公平公正的市场化竞争对于推动技术创新拥有正向的积极作用,可以更好助力产业的转型升级。作为深耕涂布技术研究及应用的科技型企业,公司将始终坚持创新驱动发展的企业战略,通过材料科学、工艺技术及装备能力的长期探索与积淀,完成电芯前段中粉体制备、制浆及涂布工序的生态融合,实现对锂电涂布质量的极限追求,同时在高能量密度、高倍率性能、高安全性能、智能化等维度持续助力客户产品技术的创新升级,在供给侧协同解决当前锂电行业面临的结构性供需失衡问题,赋能下游客户提质降本增效。此外,公司将坚定落实平台型技术企业的战略定位,在纳米和微米量级的涂层工艺及装备能力持续深耕,以先进的涂布工程应用能力助推新型材料的产业化应用,持续深化在新能源领域的应用,并在更多“卡脖子”领域全力推动我国涂布技术应用核心装备的国产化进程,同时积极拓展海外市场,立志成为国际领先的涂布技术解决方案提供商。接待过程中,公司接待人员严格按照相关制度规定,与投资者进行了充分的交流与沟通,没有出现未公开重大信息泄露等情况,参会投资者已按深圳证券交易所要求签署调研《承诺书》。

曼恩斯特(301325)主营业务:是一家专注于高精密狭缝式涂布技术工艺设计与研发,向客户提供涂布技术整体解决方案的国家级专精特新“小巨人”企业和高新技术企业。

曼恩斯特2024年一季报显示,公司主营收入1.83亿元,同比上升21.47%;归母净利润5735.26万元,同比下降14.73%;扣非净利润4313.31万元,同比下降33.66%;负债率21.72%,投资收益290.12万元,财务费用-163.61万元,毛利率55.33%。

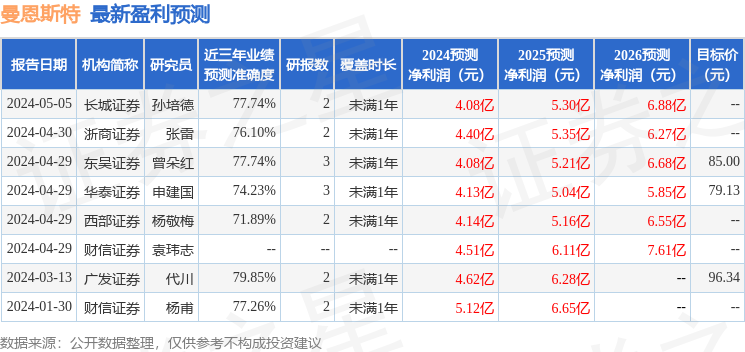

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为86.82。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1897.76万,融资余额增加;融券净流入350.73万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。