消息,2024年5月9日华夏航空(002928)发布公告称公司于2024年5月9日召开业绩说明会。

具体内容如下:

问:公司一季度利润同比大幅改善的原因是什么?

答:尊敬的投资者,您好!一季度,公司营业收入 161,583.02 万元,同比增加 54.67%;公司净利润 2,466.85 万元,同比增长108.94%;公司扭亏为盈主要系一方面,飞机利用率提升,摊薄单位固定成本;另一方面,一季度客座率同比提升 6.4个百分点,航空出行需求持续提升,公司盈利能力改善。感谢您的关注!

问:支线航空的发展前景如何?

答:尊敬的投资者,您好!第一,近期中央再次聚焦西部,强调西部大开发是国家战略,是一项世纪工程,而西部地区是支线航空发展的重要市场,将带来重大战略机遇;第二,近期财政部、民航局发布了《关于修订支线航空补贴管理暂行办法的通知》,为促进区域支线航空协调发展,对《支线航空补贴管理暂行办法》进行了修订,修订后的补贴范围更加聚焦,也加大了对支线飞机执飞航线的补贴力度,为支线航空的发展提供更为有利的政策环境;第三,近期消费热点需求变化,例如淄博烧烤出圈、哈尔滨冰雪热、天水麻辣烫等现象出现的背后,体现出大众消费需求开始转向“边”和“小”,将有更多类似城市出圈;第四,近年来随着支线城市的经济发展,支线城市的出行需求也维持了高速增长。十三五期间,整体机场吞吐量复合增速达到 10%左右,支线机场吞吐量复合增速达到约整体的 2倍,支线机场吞吐量增速明显高于干线机场;根据民航局《新时代民航强国建设行动纲要》,到 2035 年,我国运输机场数量将达到 450 个左右,其中新增机场大部分是支线机场,支线机场网络布局将进一步完善,航空覆盖人群比例将进一步提升;综上所述,支线航空具有广阔的发展前景。感谢您的关注!

问:公司如何在支线航空领域形成差异化的商业模式?

答:尊敬的投资者,您好!公司针对不同区域特点,因地制宜,打造不同的网络结构,包括环串飞网络模式、快线模式、区域枢纽模式等,结合通程航班促进干支网络的有效衔接,提升整体网络的通达性,增强公司差异化商业模式的优势。感谢您的关注!

问:公司近一年在安全运行方面做了哪些工作?

答:尊敬的投资者,您好!2023 年,公司持续压实安全生产责任,严格执行各项规章要求,持续完善管理体系,进一步提高安全运行水平。作风建设方面,公司大力推进智慧民航建设,不断夯实科技支撑力,公司全机队已实现系统智能记录,并配套管理机制,针对飞行全过程分机型建立了 588项监控点,让作风监督自动化、数据化。飞行员管理方面,公司持续完善飞行员画像系统,建立 120 项 SOP 执行监控项,通过对大数据的有效分析利用,充分识别技能短板,为飞行管理、飞行训练、风险预防、航班计划、飞行员成长规划提供有效支持。2023年,公司 SOP执行不规范率较 2022年同比下降 69.18%。运行管理方面,公司累计完成 160个机场画像构建,实现从机场静态空域、飞行程序、跑道及性能、机场基础信息、机场安全管理 5大维度对机场进行画像,不断累积安全数据,最终运用到训练、排班、运行中,管控环境风险,提升运行安全;将运行数据与气象信息高度结合,提供平面、剖面天气风险提示、飞机和道面积冰风险提示。风险管理方面,公司健全风险分级管控和隐患排查治理双机制,建立并落实风险管理例会制度,2023 年启动风险管理 408 次,识别危险源 1612 项,排查安全隐患 507 项,治理关闭 476 项;持续优化叠加风险的分析模型和运算逻辑,提升叠加风险管控能力。感谢您的关注!

问:公司如何应对油价大幅上涨?

答:尊敬的投资者,您好!一方面,当国内航油综合采购成本超过 5000元/吨时,公司可以通过收取燃油附加费的方式对冲部分油价上涨带来的压力;另一方面,公司可以通过择机开展原油套期保值业务的方式,锁定部分航油成本,降低航油价格波动带来的不利影响。感谢您的关注!

问:公司 2024 年飞机引入的规划,以及重大资本支出的预算情况是怎样的?

答:尊敬的投资者,您好!2024 年一季度,公司共引进 2架 20系列飞机,机队规模达到 72 架。目前,公司飞机以租赁为主,自购为辅的方式引进;公司将根据生产经营需要,调整机队引进节奏,详情请见公司定期报告。感谢您的关注!

问:2024 升毛利率的举措有哪些?

答:尊敬的投资者,您好!1、公司将持续推动飞机利用率的提升,摊薄单位固定成本,改善毛利率;2、公司将进一步优化网络编排,提升航线收益表现;3、2023年度公司通程出行人数占比达到 15.31%,公司将持续提升通程中转便利化、通程产品多样化,以大幅提升枢纽周边支线城市的通达性,满足更多旅客的位移需求,提升收益表现;4、公司将积极抓住大往小“反向”旅游、淡季出行等市场需求变化所带来的机会,同时发挥商务能力优势,获取“小众”特色旅游资源,用好新媒体营销渠道,提升产品附加价值与传播力,积极提升旅游客群收益;5、公司独飞航线占比达到 89%,公司将保持独飞航线占比,进一步确保票价具有较强韧性。感谢您的关注!

问:支线航空航线的平均里程是多少,低空经济放开小飞机后对公司短途是否会有冲击?

答:尊敬的投资者,您好!公司作为支线航空,其在 2023 年的航线的平均航段距离为 900-1000 公里;而低空经济与此不同,其主要涉及通用航空,如通航短途运输是通用航空的典型应用市场。2023年 9月 12日,中国民用航空局(以下简称“民航局”)正式发布《国内通程航班管理办法》,强调打通干线运输、支线运输和通航短途运输,形成航线互联、机场互通的航空运输网络,实现国内主要城市高效畅通、偏远地区城市有效连通,构建“全国民航一张网”,大幅提升支线航点通达性,为偏远地区居民乘机出行提供有力保障;低空经济放开小飞机后不仅不会对支线航空造成冲击,反而会对支线航空的发展形成有利补充;例如通航短途运输的客源将通过“干支通、全网联”的网络对支线市场形成有效的客源补充;另外,景区低空观光场景的推广,将大大丰富三四线城市旅游消费场景,从而进一步刺激支线航空旅游客源的增长。感谢您的关注!

问:航空货运这块的营收占比较小,接下来物流业务这块的规划是怎样的?

答:尊敬的投资者,您好!公司聚焦主业,主营业务为国内、国际的航空客货运输业务。目前,公司运力主要投入到国内的航空客运业务,航空货运业务通常用飞机腹舱进行运输,公司投入到航空货运业务的运力占比较低;2024年,公司将持续挖掘中小城市生鲜、农副产品等特色物流需求,延伸物流价值链,提升物流载运附加值,并进而提升公司腹舱载运率;另外,公司作为行业首家中性电子运单试点航司,充分发挥运单电子化的市场机会,大力推动货运通程业务发展,提升货运通程系统、运营、网络等核心优势,提升公司货运业务核心竞争力。感谢您的关注!

华夏航空(002928)主营业务:国内、国际的航空客货运输业务。

华夏航空2024年一季报显示,公司主营收入16.16亿元,同比上升54.67%;归母净利润2466.85万元,同比上升108.94%;扣非净利润1520.77万元,同比上升105.5%;负债率83.67%,投资收益8.24万元,财务费用1.68亿元,毛利率3.89%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为8.13。

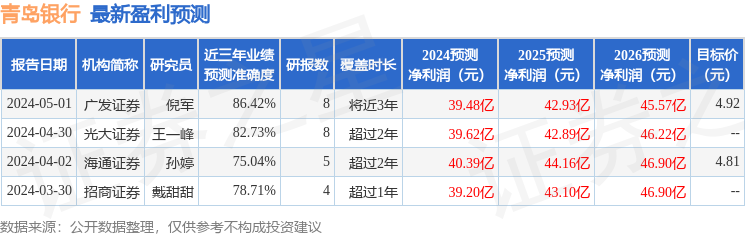

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1589.17万,融资余额减少;融券净流入194.72万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。