消息,2024年5月9日澳华内镜(688212)发布公告称公司于2024年5月9日召开业绩说明会,3W FUND MANAGEMENT LIMITED、大成基金管理有限公司、中信证券、中英人寿保险有限公司、中邮证券有限责任公司、珠池资产、淡水泉(北京)投资管理有限公司、德邦基金管理有限公司、东北证券股份有限公司(上海证券自营分公司)、东方证券自营部、东吴证券、东证融汇证券资产管理有限公司、丰琰投资管理(上海)有限公司、格林基金管理有限公司、广东天辰元信私募基金管理有限公司、Green Court Capital Management Ltd、广发基金管理有限公司、国华兴益、国金证券研究所、国君证券研究所、国盛证券研究所、国盛资产管理公司、国信证券研究所、海通证券研究所、杭州优益增投资管理有限公司、泓德基金管理有限公司、Sage Partners Limited、华安证券研究所、华创证券研究所、华福证券研究所、华金证券研究所、华泰证券研究所、华泰资产管理公司、华夏东方养老资产管理有限公司、华夏基金管理有限公司、黄河财产保险股份有限公司、汇添富基金管理股份有限公司、WT Asset Management Limited、惠理投资管理(上海)有限公司、嘉实基金管理有限责任公司、建信养老金管理有限责任公司、建銀國際、金信基金管理有限公司、精砚私募基金管理(广东)有限公司、九安资产、摩根士丹利基金管理(中国)有限公司、宁银理财有限责任公司、诺安基金管理有限公司、北京金百镕投资管理有限公司、平安资产管理有限责任公司、前海开源基金管理有限公司、厦门中略投资管理有限公司、山西证券研究所、上海道翼投资管理有限公司、上海沣杨资产管理有限公司、上海高毅资产管理合伙企业(有限合伙)、上海和谐汇一资产管理有限公司、上海弘尚投资管理合伙企业(有限合伙)、上海混沌投资(集团)有限公司、北京知合私募基金管理有限公司、上海玖鹏资产管理中心(有限合伙)、上海理成资产管理有限公司、上海利檀投资管理有限公司、上海森锦投资管理有限公司、上海深梧资产管理有限公司、上海世诚投资管理有限公司、上海汐泰投资管理有限公司、上海肇万资产管理有限公司、深圳国源信达资本管理有限公司、深圳市乾图私募证券基金管理有限公司、博时基金管理有限公司、深圳市中欧瑞博投资管理股份有限公司、太平洋证券研究所、天弘基金管理有限公司、天治基金、无锡汇蠡投资管理中心有限合伙、西藏源乘投资管理有限公司、湘财基金管理有限公司、新华基金管理有限公司、新活力资本、信达澳银基金管理有限公司、博远基金管理有限公司、兴合基金管理有限公司、兴业证券、幸福人寿保险股份有限公司、阳光资产管理股份有限公司、野村证券、益民基金管理有限公司、银河基金管理有限公司、长安基金管理有限公司、长江证券研究所、长江资管、晟盟资产、浙商证券股份有限公司 FICC事业部、中国人保资产管理有限公司、中国人寿养老保险股份有限公司、中海基金管理有限公司、中加基金管理有限公司、中金公司资产管理部、中信保诚基金管理有限公司、中信保诚资产管理有限责任公司、中信建投证券股份有限公司深圳分公司、中信建投证券研究所参与。

具体内容如下:

第一部分:经营情况介绍 2024年第一季度公司收入为1.69亿元,同比增长34.91%,归属于上市公司股东的净利润为276万元,同比减少83.32%,剔除股份支付影响后的归属于上市公司股东的净利润为2,455.67万元,较上年同期(剔除股份支付后)增长比例为24.15%。问:第二部分:互动答

答:第二部分互动问

问:AQ-300的整体装机情况?

答:Q-300产品在2022年底拿证并开始上市,2023年经历了市场推广以及产品性能的打磨与升级。通常新产品的入市过程遵循S型曲线,上市初期产品需要进行学术推广以及性能的打磨,从而提高产品知名度,最终得到临床认可。前期过程需要经历一段时间,随后会放量最终达到一个相对稳定的阶段。目前Q-300产品的整体装机情况符合这一规律。

问:海外市场拓展情况?

答:欧洲是公司海外业务中的重要部分,目前Q-300产品已经取得了欧盟认证,国际营销团队也将积极参与各类行业会议,积极进行业内交流。除了欧洲之外,公司也有团队负责覆盖性价比市场。这些地区本身仍然存在软镜增量需求,且当前公司在该市场的覆盖度仍较低,因此公司也将关注这部分市场的发展。

问:未来旗舰机型的市场推广策略展望?

答:公司将进一步为Q-300系列补充更多镜种,设计更多具有潜在需求且参数领先的新镜种,丰富Q-300系列的使用场景。此外,公司也将积极参与行业学术交流会议、举办或协办培训实操班,为内镜行业诊疗技术发展做出努力的同时进一步加强品牌知名度。

问:股份支付费用增长的原因?

答:公司于2022年以及2023年分别进行了两轮股权激励,由于第一期与第二期的归属期均包含2024年,因此2024年将计提两轮股权激励费用,相较2023年有一定增长。

问:未来是否会有新的赛道布局?

答:当前阶段国产品牌在软镜设备行业的市占率仍较低,因此将集中关注公司软镜设备相关的技术革新与品牌力建设。

问:胃肠镜检查在基层渗透率的进一步升需要哪些努力?

答:由于饮食习惯等的影响,我国的消化道癌症发病率较高。开展内镜筛查可显著提高消化道癌症早期病变检出率。通过内镜下早癌术式的开展,患者的生存率也将显著提升。因此提高内镜检查渗透率将是各方共同努力的方向。首先,国家相关政策的扶持可以为基层科室建设以及设备购置提供助力,提升基层医疗建设水平;其次,中国医师协会内镜分会、县域联盟以及各医院专家、教授等多方力量正携手完善县域医疗的培训体系,加强基层人才的培养,提升基层诊疗水平;第三,政府相关部门以及医疗机构的宣传推广等活动将是提高居民健康意识的有效推动力;第四,公司积极配合,长期支持基层项目的开展以及人才培养体系的搭建。

澳华内镜(688212)主营业务:电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。

澳华内镜2024年一季报显示,公司主营收入1.69亿元,同比上升34.91%;归母净利润275.95万元,同比下降83.32%;扣非净利润-24.56万元,同比下降101.54%;负债率11.05%,投资收益123.88万元,财务费用-35.58万元,毛利率76.4%。

该股最近90天内共有29家机构给出评级,买入评级19家,增持评级10家;过去90天内机构目标均价为70.54。

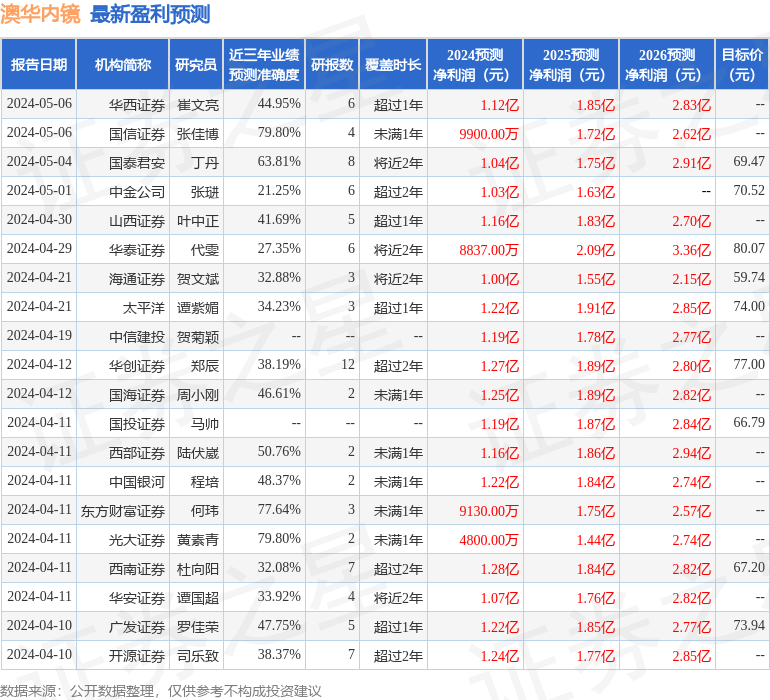

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入162.84万,融资余额增加;融券净流出56.97万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。