消息,2024年5月9日海南矿业(601969)发布公告称公司于2024年5月6日召开业绩说明会,诺安基金、厦门观升私募、海南鸿运私募、郑州云杉投资、广东邦政资产、宁波梅山保税港区灏浚投资、上海方物私募、上海信鱼私募、上海途灵资产、北京顺势达资产、深圳市四海圆通投资、Prime Capital、郑州智子投资、浙商证券、中金证券、德邦证券、国盛证券、华福证券、银河证券、开源证券、中泰证券、招商证券、中邮证券、广发证券、兴业证券、国投证券、海通证券、国联证券、东吴证券、华安证券、国金证券、财信证券、中金公司、爱建证券、交通银行、杭州弈宸私募、西藏合众易晟投资参与。

具体内容如下:

问:大股东复星在公司经营发展中给到哪些支持?

答:公司围绕“十四五”战略规划纲要,聚焦资源和能源领域的投资并购,重点关注新能源上游资源、优质的有色金属资源和天然气项目。在产业投资并购方面,大股东复星集团能够给到公司战略和人才支持一方面作为复星集团旗下唯一聚焦矿产资源的上市公司,涉及上游资源类的产业投资都将会优先以海矿为主体来进行;另一方面,复星集团围绕海矿自身的战略定位赋能专业的投资团队结合海矿内部投资团队能够助力海矿进行全球化的投资并购。在ESG方面,大股东复星集团在ESG领域表现优异,复星生态体系内公司能够相互赋能。比如近期公司携手复星医药与复星基金会向布古尼锂矿周边社区捐赠了价值1万美元的儿童抗疟疾药品。未来公司还将利用复星公益基金会的平台和复星生态体系内公司资源在非洲开展更多公益项目。

问:公司块矿和铁精粉产品一季度结算均价分别是多少,和去年四季度相比变化如何?

答:2024年一季度公司成品矿结算均价713.91元/吨,其中块矿均价约660元/吨,铁精粉均价约880元吨。块矿结算均价比2023年四季度同比增长了接近13%,铁精粉结算均价较2023年四季度同比增长了接近10%。公司生产的铁矿石产品具有高硅、低铝、低磷、呈酸性等特质,更优于进口的低硅含量铁矿石,能有效降低炼铁成本,是合理搭配高炉炉料结构的首选酸性配料。尤其是块矿产品在普氏指数较高的时候更加有竞争力。

问:公司今年分红方面有什么规划?

答:公司始终坚持“致力创造价值,共享发展成果”的核心价值观。公司前期因为2018年出现较大亏损,后面通过数年持续发展弥补了以前年度母公司亏损。在具备分红条件后,公司在2022和2023年度连续两年实施现金分红,其中,2023年度拟派发现金红利约人民币2亿元。公司在2023年4月27日披露了未来三年(2023-2025年)股东报规划,在符合《公司法》等法律法规及公司章程规定的现金分红条件的前提下,公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。在此基础上,公司也将结合业务发展实际和现金流状况,在兼顾长远发展的同时,持续重视股东报。

问:公司今年一季度天然气产量大增,八角场气田能够全年维持目前的产量水平吗?

答:2024年一季度八角场气田权益产量实现近140万桶当量,比去年同期增长了约150%。今年一季度公司继续对八角场气田进行钻井和技术升级等工作,完成角135井组中3口井的钻井工作并正在进行地面工程设施建设及完井准备工作;角76井场第三列LNG技术改造升级也已完成。八角场气田脱烃增压项目和LNG项目在2023年二季度左右投产以来,去年下半年气田日产量稳定在200万方以上。目前气田已达到260万方/天高产,预计2024年可以持续保持在这个水平。

问:公司对今年整体铁矿石价格走势观点如何?

答:今年以来经济升向好态势不断巩固将有效支撑市场需求,2024年全球铁矿石供应也会有所增加,基本面呈现供需紧平衡局面,铁矿石均价可能会在高位保持震荡。

问:未来资本开支主要方向有哪些?

答:公司主要资本开支聚焦在“铁矿石、油气及新能源”三大赛道,以确保公司保持持续发展和竞争力。2024年主要资本开支安排如下1)石碌铁矿-120m~-360m中段采矿工程建设项目计划投资总额为5.43亿元,截至2023年12月31日已投入金额1.03亿元,资金来源主要包括募集资金和自有资金。2)石碌铁矿石悬浮磁化焙烧技术改造项目计划投资总额5.11亿元,截至2023年12月31日已投入金额2.88元,资金来源主要包括募集资金、自有资金和政府专项扶持资金。3)2万吨氢氧化锂项目(一期)计划投资总额10.56亿元,截至2023年12月31日已投入金额1.77亿元,资金来源主要包括专项贷款和自有资金,项目获得海南农信社社团的7亿元贷款。4)Bougouni锂矿公司收购Bougouni锂矿时对KMUK公司增资的9434万美金,计划全部用于锂矿建设。5)洛克石油勘探开发洛克石油自身经营性现金流状况良好,能够覆盖包括涠洲10-3油田西区项目的开发支出、八角场气田及其他日常勘探开发所需的资本开支。公司也会进一步拓宽债权融资渠道,采取多元融资模式,结合项目的实际情况,使用项目贷或者并购贷,提升资金的使用效率。并在稳定信贷规模的基础上,持续优化融资成本;另外,公司也将依托上市公司平台优势择机进行股权融资,为公司持续经营发展和投资并购准备充分的资金。

问:油气业务未来增量空间如何?

答:2024年油气业务的增量主要来自八角场气田。在不考虑外延并购其他油气项目的情况下,原油产量近两年预计相对稳定,后续的增量主要是来自涠洲10-3油田西区项目和惠州12-7油田。涠洲10-3油田西区项目预计于2026年一季度投产,投产后将会为2026年原油产量带来较大贡献。另外,惠州12-7油田仍在勘探阶段,争取在2025年能进入投资开发阶段。

问:Bougouni锂矿开发、运输及氢氧化锂产品的成本如何?

答:公司会对项目开发成本预测进行月度监测和调整。按照目前Bougouni锂矿开发进展来看,公司最新测算锂精矿到中国口岸的完全成本不超过700美元/吨,包括采矿及选矿在内的生产成本及非洲内陆和海运运费。公司2万吨氢氧化锂项目计划2024年7月投产,加工成本预计基本与行业平均水平持平。公司将积极利用上游资源可控和海南自贸港税收优惠政策,保障公司氢氧化锂产品的成本竞争优势和市场竞争力。

问:新能源项目投产后,公司未来分红是否还有升空间?

答:新能源上游领域是公司重点关注和布局的主赛道,并且是要长期深耕的产业,低成本的上游保障是产业布局的核心。按照目前成本测算和市场价格来看,公司氢氧化锂项目具有较好的成本竞争优势和市场竞争力。若锂资源采选与加工业务领域能够实现良好的盈利,无疑将进一步提升海矿整体的分红能力。

问:Bougouni锂矿投产后,产品运输周期是否有变化?

答:目前Bougouni锂矿的建设工作正在有序开展。Bougouni锂矿距离南部科特迪瓦圣佩德罗港口881公里,全程柏油路,道路通畅。从科特迪瓦港口到中国,全程海运不经过任何政治冲突的地区。公司也已经对接多家非洲物流运输公司,整个物流运输周期方面目前没有大的变化。

问:Bougouni锂矿的开发计划及投产后产能有多少?

答:Bougouni锂矿一期重选厂达产后年产5.5%以上品位的锂精矿10-12万吨,预计2024年11月建成投产。Bougouni锂矿一期重选厂的锂精矿的产量基本能满足公司2万吨氢氧化锂项目的上游原材料供应。根据目前Bougouni锂矿的现场开发作业情况,我们认为资源禀赋和开发条件比较好,有一定增储潜力。公司将根据市场情况,二期浮选厂计划于2026年开始建设,开发Sogola-Baoulé和Boumou采区的细粒锂辉石资源,选矿设计能力约为150万吨/年,可产出品位为5.5%以上的锂精矿15万吨/年。Bougouni锂矿生命周期里能够平均年产5.5%以上的锂精矿20万吨以上。

海南矿业(601969)主营业务:主要包括铁矿石采选、加工及销售业务,大宗商品贸易及加工业务。

海南矿业2024年一季报显示,公司主营收入11.1亿元,同比下降9.25%;归母净利润2.47亿元,同比上升53.21%;扣非净利润2.26亿元,同比上升49.46%;负债率39.01%,投资收益2204.21万元,财务费用1922.59万元,毛利率37.03%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为9.2。

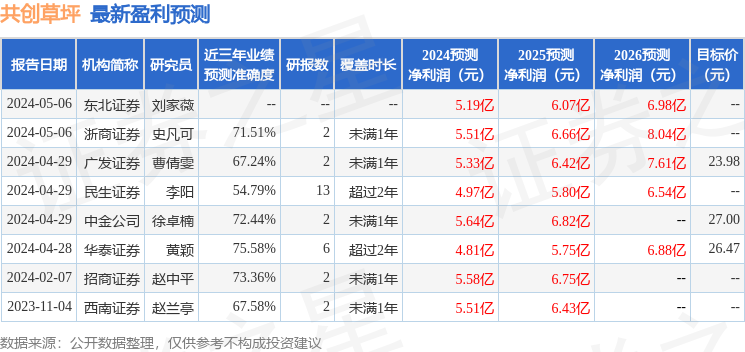

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1236.14万,融资余额增加;融券净流入87.66万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。