消息,2024年5月9日共创草坪(605099)发布公告称公司于2024年4月28日召开业绩说明会,中信证券、东北证券、长江证券、浙商证券、招商证券、广发基金、Inatai Foundation、华商基金、博时基金、银华基金、长信基金、国盛证券、淡水泉投资、上海彤源投资、国泰君安证券资产管理、浙商基金、富安达基金、中荷人寿、富达基金、中意资产、同犇投资、九泰基金、中金公司、中信建投基金、泰康养老、新华养老、汇安基金、双安资产、煜德投资、于翼资产、明世伙伴、Pleiad Investment Advisors、上海聚鸣投资、民生证券、遵道资产、翙鹏投资、昊泽致远、彩霞湾、辰星投资、泉汐投资、闻天投资、前海海富资管、新华基金、光大证券资管、方正证券、淳厚基金、景顺长城基金、招商基金、明河投资、光大永明、相聚资本、摩根基金、西部利得、太保资产、建信基金、西部证券、工银瑞信基金、前海开源基金、Mars Asset、Fullerton Fund、宽远资产、财通基金、德邦基金、宝盈基金管理有限公司、青骊投资、天治基金、广发证券、复胜资产、永赢基金、子呈基金、华泰保兴、鑫元基金、合远基金、创金合信、汐泰投资、中信建投、信达证券参与。

具体内容如下:

问:公司2023年全年人造草坪销量的增速为何要高于营收的增速?

答:2023年,公司人造草坪产品销量同比增长12.21%,而营业收入增速同 比基本持平的主要原因是原材料采购成本较上年同期明显下降,部分市场价格竞 争激烈以及产品售价相对较低的欧洲区销售占比较上年同期有所提升,导致人造 草坪销量增速高于营收增速。2、公司2023年和2024年第一季度经营活动产生的现金流量净额都同比下 降,主要原因是什么?主要原因是信用期内应收账款增加,部分客户账期有所延长,导致销售 商品、提供劳务收到的现金流入同比减少,公司的应收账款主要由中信保承保, 从历史数据看,出现坏账的可能性较小,总体风险可控。3、公司的报价模式是怎样的?产品报价的调整频率如何?公司的报价模式主要为年度报价和按单报价,年度报价模式下的价格一 般不会轻易调整,按单报价模式下的价格则会视原材料和汇率的价格波动来进行 即期调整。由于近几年外部环境因素变化很大,我们更多地采用了按单报价模式, 但即使是按单报价,其价格调整也是要在原材料、汇率等波动到一定幅度之后才 会触发,并不会太频繁的调整产品订单价格。

问:人造草坪市场的竞争格局是否有变化,公司面临的竞争压力有没有更大?

答:整体来看,近些年来人造草坪行业的竞争格局并没有发生太大的变化, 欧美草坪厂家更多地占据全球运动草市场份额。中国草坪厂商具备成本、产能、 技术等多重优势,是全球人造草坪的主要生产地,约占全球产能的60%以上,主 要还是集中在全球休闲草市场。由于具备品牌及行业认证、市场渠道、产品质量 以及产能规模等竞争优势,我们自2011年起就是全球生产和销售规模最大的人造 草坪企业,跟我们构成直接竞争的国内草坪企业数量相对较少。2023年外部需求 变化莫测,部分海外市场确实存在竞争加剧的局面,我们相应调整了产品销售策 略,继续保持和扩大自身的竞争优势,进一步巩固行业龙头地位。

问:海外终端的需求情况如何?是否公司客户已经完成了去库存,后面将要 进入补库的阶段?

答:从去年第三季度开始,海外终端的需求出现明显的恢复,订单出货保持 两位数以上的增长,这个趋势一直延续到了现在,后续的需求变化情况则还需要 继续观察。关于客户库存水平,由于人造草坪现阶段还是属于定制化程度较高的 产品,客户通常备库周期较短,约3个月左右,因此库存量受外部消费需求变化 的影响更大,去库存影响则相对有限。6、公司在国内市场收入的增长放缓,2024年公司又是怎样的预期呢?国内市场的销售品类主要是运动草,其销售用途也主要是学校、运动场 及各类市政工程建设所需,与地方政府财政资金支出预算密切相关,财政资金的 投入多少对国内市场需求有着不小的影响。并且,国内市场的出货一般集中在第 三季度。因此,目前来看,国内市场今年的订单需求情况不是很好判断,需要进 一步观察。7、公司的研发费用在同行业内一直保持着较高的水平,可以看出比较重视 研发,那主要的研发方向是什么呢?公司确实重视研发工作,2023年从外部引进了一名高分子材料专业博士, 推出了200余种新产品。运动草方面,主要是对各类体育运动所需的功能性指标 的完善和提升,比如草坪耐磨性、弹性、抗老化性及耐用性能等;休闲草方面 主要是提升其在触觉、视觉等感官上的仿真、美观程度和诸如抗菌等特性的添加, 使其更加舒适、实用。此外,在环保可收、免填充等草坪行业前沿领域也有研 发布局。8、公司各个工厂的供货区域是否有所差异?目前的产能利用率是多少?越南工厂主要是向同国内具有关税差异的地区供货,例如美国、欧盟等 国家和地区,关税差异不明显的地区订单则优先安排在国内工厂生产。目前越南 工厂的产能利用率在90%以上,国内工厂的产能利用率则在70%左右。

问:从2024年第一季度的数据来看,公司的海外需求端明显改善,美国市场 贡献颇多,这其中地产周期的影响是否很大呢?

答:我们认为,海外需求明显改善的驱动因素更多的还是在于越来越多的消 费者对人造草坪产品的认知程度加深,产品的应用场景也逐渐增加,使得其渗透 率在海外进一步提升,加之海外通胀企稳等有利因素叠加,需求逐渐释放所致。 而地产周期确实可能对人造草坪的需求有一定的刺激和带动作用,但对人造草坪 品类而言,并不是最关键的需求影响因素。10、公司在海外运动草上一直未有突破,是否有相关的计划呢?欧美运动草产品销售通常需要在当地提供系统化的铺装服务,而公司目 前主要还是以产品销售为主,所以在海外运动草市场尚未取得大的突破。但为客 户提供系统化解决方案,是未来人造草坪行业发展的方向,公司在国内市场正在 规划推广人造草坪系统的铺装服务业务,为未来进一步拓展海外运动草市场做好 铺垫

共创草坪(605099)主营业务:人造草坪的研发、生产和销售,是全球生产和销售规模最大的人造草坪企业。

共创草坪2024年一季报显示,公司主营收入6.88亿元,同比上升23.14%;归母净利润1.21亿元,同比上升29.35%;扣非净利润1.17亿元,同比上升40.38%;负债率14.39%,投资收益69.12万元,财务费用-1424.31万元,毛利率30.48%。

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为27.34。

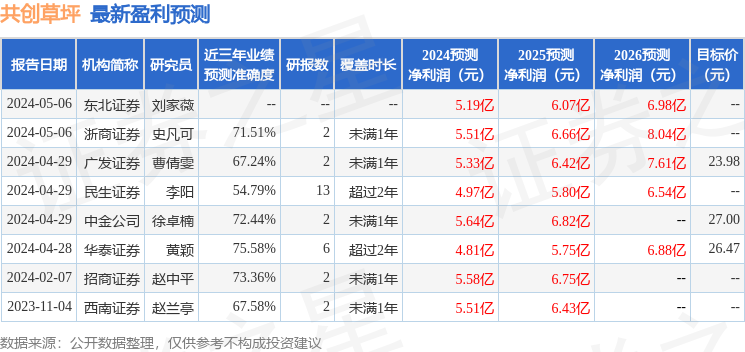

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。