消息,2024年5月9日泰晶科技(603738)发布公告称公司于2024年5月6日接受机构调研,淡水泉、汇丰晋信基金、九泰基金、路博迈基金、明世伙伴基金、磐厚资产、平安证券、峰岚资管、上海途灵、泰康基金、鑫元基金、东方阿尔法、兴业证券、长城财富资产、正圆投资、中华联合、中欧瑞博、中信建投、中意资产、中银资管、中邮人寿、东方基金、国泰基金、海富通基金、泓澄投资、泓德基金、华美国际、华商基金参与。

具体内容如下:

问:24年手机可能会是比较大的增长点,以及AI晶振用量是怎么样?

答:手机晶振客户分为ODM和直供两种,公司ODM客户表现相对较快,华勤、传音、中诺、天珑、闻泰都在积极的开展有效的合作,其中华勤是公司去年前十大客户。直供大客户方面可参考市场拆机报道,从订单持续性和热敏、TC高端产品的附加值来看,都有不错的表现。I当前较多使用的是高基频差分XO产品,公司已与光模块相关客户测试并在转量产的过程中。

问:MHz产品的价格策略?

答:当前市场价格相对稳定,MHz去年目标保产值和销量,通用尺寸有一定的降价。当前通用尺寸的价格在行业中已经面临成本压力,价格再下降很难保障收益来源,公司凭借成本优势有能力进一步提升份额。MHz产品未来朝着更高频率演进,同时在5G、Wi-Fi7、GNSS等高端场景有比较好的应用,公司对高频MHz产品价格有信心。

问:上游贵金属价格波动,是否在成本端有压力?

答:截止3月末有将近5500万元的贵金属存货,采购价格较低,短期不担心贵金属价格波动对公司成本的影响。此外高端产品的基座、IC公司也做了前瞻储备,目前原材料的价格按照公司的管理策略有效控制。

问:光模块中晶振的用量和价值量?

答:光模块因为用到差分高频产品,根据频点和性能参数来定义价格,价值量相对较高在6-12元左右。

问:公司计划扩产产能和扩产领域?

答:TCXO已扩大一倍的规模,产能达1200万只/月,正逐步产生效益中,车规产线按照3000万只/月产能做规划,热敏产线产能释放会根据客户需求基于现有设备产线切换调整。

问:车规整体布局和进展?

答:车规目前在进行独立产线和CNS实验室的筹备建设,也持续客户沉淀和产品料号储备,已开发1000余款产品料号,并为多家主机厂和国内外知名Tier1企业配套,覆盖了MHz/kHz、无源/有源(含TCXO、SPXO、RTC等)等全系产品。配套场景主要在座舱、车身、智驾等领域,并逐步拓展到底盘、动力相关应用场景。

问:如果上游原材涨价,公司向下游传递成本的接受度如何?

答:首先在当前情况下,上游原材料没有出现大幅涨价,且公司始终在做成本端的优化调整,包括提升合格率、良率等指标。如果上游原材料涨价明显,对公司的下游大客户来说,传递成本的接受度相对较高,因为大客户更注重产品质量和供应链稳定。

问:毛利率较好的产品订单可见度有几个月?

答:订单已有明显暖迹象,预计7月份左右有比较好的销售量,大概是两个月的能见度。

泰晶科技(603738)主营业务:专业从事石英晶体元器件设计、生产、销售以及相关工艺设备研发、制造。

泰晶科技2024年一季报显示,公司主营收入1.82亿元,同比上升3.82%;归母净利润3050.56万元,同比上升59.56%;扣非净利润1944.52万元,同比上升30.92%;负债率12.65%,投资收益-53.4万元,财务费用-444.65万元,毛利率24.85%。

该股最近90天内共有1家机构给出评级,买入评级1家。

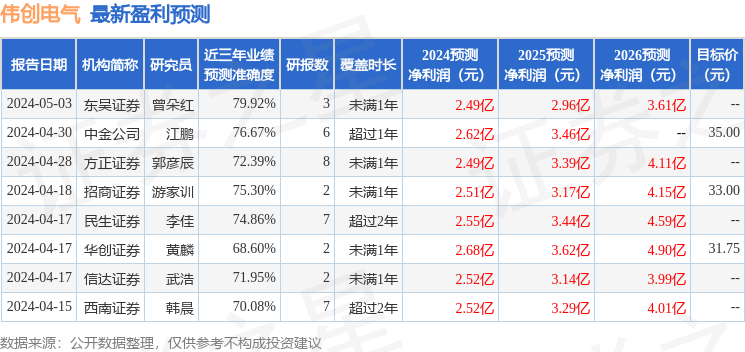

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1223.6万,融资余额增加;融券净流入2.31万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。