消息,2024年5月9日富乐德(301297)发布公告称公司于2024年5月8日召开业绩说明会。

具体内容如下:

问:公司在 2023 年的营业收入同比下降了 75%,请这一下降的主要原因是什么?尽管营业收入有所下降,但净利润却实现了 33%的增长,这一增长主要得益于哪些因素?

答:营收略有下降主要系显示面板设备洗净服务及维修翻新业务收入较上年有所下降。但公司整体毛利率上升及期间费用控制较好,故净利润实现一定增长。2、问公司在半导体设备服务与设备上有什么进展与展望吗?未来公司将不断提升高制程清洗技术研发水平,并加大增值服务、维修翻新、检测业务、设备零部件的技术研发和市场拓展力度。

问:在 2023 年,公司的研发投入有多少?这些投入是否已经开始对公司的产品线和市场竞争力产生积极影响?

答:2023 年公司研发费用约 4523 万元,相关投入对公司的产品线和市场竞争力产生正向积极影响。

问:贺总,你好,公司在国内半导体设备洗净服务行业中的市场地位有何变化?公司是否有计划进一步扩大市场份额?

答:公司是国内最早从事精密洗净服务的企业之一,亦系国内最早实现半导体 PVD洗净工艺量产服务的企业之一。凭借先进的技术、丰富的产品线和稳定的服务质量,公司得到国内主流晶圆代工和显示面板制造企业的普遍认可,取得良好的市场口碑。公司是目前中国大陆洗净技术先进、服务范围(洗净标的物品类)广泛的半导体和面板设备洗净服务企业之一,已逐步确立了国内半导体和显示面板设备精密洗净服务领域的领先优势地位。目前公司市场优势地位稳固,并将进一步扩大市场影响力。

问:您好,注意到贵公司的 ESG 评价在华证评级机构中表现为 B 级,有点不太理想。请贵公司认为哪些因素拖累整体 ESG 表现?计划如何并在环境、社会及治理各个方面升到行业平均以上水平?

答:公司关注 ESG相关工作建设,以推动上市公司持续、稳定、健康发展。

问:颜总,面对行业内的竞争公司有哪些核心竞争优势?如何保持其在精密洗净服务行业的领先地位?

答:公司将利用自身在市场的先发优势、优质的客户资源优势、深厚的技术研发优势、快速响应的区位优势等为客户提供全面的洗净服务解决方案,持续保持在业内的领先地位。

问:请公司的主要客户有哪些?是否有新的合作伙伴为公司带来新的业绩增长点?

答:公司与国内众多优质晶圆代工企业、显示面板制造企业建立了稳定而广泛的合作关系,如半导体领域的中芯国际、台积电、英特尔、华虹、先进半导体、长江存储、武汉新芯、联芯、长鑫存储等,显示面板领域的京东方、华星光电、和辉光电、富士康、维信诺、超视界、天马、惠科、中电熊猫等。

问:王总,你好,请公司对于投资者的回报计划有何考虑,比如股息政策、股票回购计划等?

答:公司非常重视投资者报,公司现金分红比例严格按照相关法律法规及公司章程的要求并充分考虑公司实际情况后最终确定。公司目前及未来都将努力提升经营效益,力求以更好的业绩来报投资者。

问:陈总,请公司的毛利率在过去一年中表现如何,公司采取了哪些措施来维持或升毛利率?

答:针对显示面板设备洗净市场的降价压力,公司在过去的一年中通过积极改进工艺、提高工作效率等方式进行降本增效,并取得了一定的效果。23年公司整体毛利率较上年增加了 2.7%,稳中有升。

富乐德(301297)主营业务:是一家泛半导体领域设备精密洗净服务提供商,聚焦于半导体和显示面板两大领域,专注于为半导体及显示面板生产厂商提供一站式设备精密洗净服务,为客户生产设备污染控制提供一体化的洗净再生解决方案。

富乐德2024年一季报显示,公司主营收入1.61亿元,同比上升18.3%;归母净利润2429.78万元,同比上升38.31%;扣非净利润1798.97万元,同比上升59.49%;负债率12.36%,投资收益25.43万元,财务费用-130.15万元,毛利率38.86%。

该股最近90天内共有1家机构给出评级,增持评级1家。

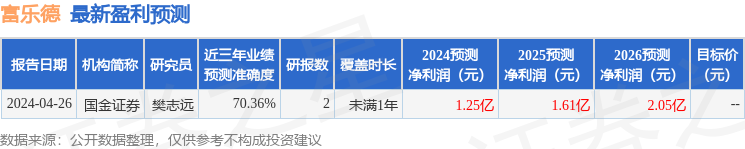

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7436.06万,融资余额增加;融券净流入20.08万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。