消息,2024年5月8日云南铜业(000878)发布公告称西南证券黄腾飞 李方伟 丁凡、长城基金陈子扬 任柯宇于2024年5月8日调研我司。

具体内容如下:

问:公司的冶炼加工费是怎么确定的,今年来面对加工费波动有没有应对措施?

答:公司加工费使用长单、现货等模式,其中进口铜精矿采取 TC/RC 结算,采取年度谈判、季度谈判等方式。公司作为国内较大的铜精矿采购商之一,长期以来与各大供应商保持了较好的长期稳定的合作关系,并与铜精矿供应商积极谈判,努力稳定长单供应量,争取保障生产有序开展。

问:公司所属的冶炼企业成本大概处于什么水平?

答:公司经过多年的发展和积淀、科学的布局,已形成西南、东南、北方三大冶炼基地。三大冶炼基地通过多种冶炼工艺技术齐头并进发展,使得公司在生产组织及冶炼过程中可以合理调配,提高原料适应性,降低成本。近年来,公司通过降本、提质等措施提升整体竞争力,目前冶炼加工成本具有一定竞争优势。

问:公司一季度存货增加的主要原因是什么?

答:公司一季度末存货增加主要是受铜价上涨影响,阴极铜下游市场需求有所下降,加上西南铜业停产期间为保证长单销售,导致阶段性阴极铜产品库存上升。

问:公司今年硫酸的销售价格和销售情况如何?

答:硫酸是公司铜冶炼生产环节的副产品,成本一般没有较大的波动,销售价格受下游市场需求、供应、区域、季节性等多种因素影响。2024 年一季度,公司销售均价同比上升约 45%,受西南铜业停产影响硫酸销量同比减少,公司通过抢抓市场机遇弥补了产量降低的影响,实现了对业绩的正贡献。

问:公司近年来在资源获取方面有何进展?

答:2023 年,公司积极拓展自有矿山的开发,投入勘查资金 0.76 亿元,开展多项矿产勘查活动、矿山深边部找探矿工作,新增推断级以上铜资源金属量 9.72 万吨,实现年度增储大于消耗。同时,公司在经营好现有矿山的基础上,积极关注优质资源项目。

云南铜业(000878)主营业务:公司主要业务涵盖了铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域,是中国重要的铜、金、银和硫化工生产基地。公司经过多年的发展,在铜以及相关有色金属领域建立了较为完善的产业链,是具有深厚行业积淀的铜产业企业。

云南铜业2024年一季报显示,公司主营收入315.39亿元,同比上升4.91%;归母净利润4.51亿元,同比下降5.64%;扣非净利润4.55亿元,同比上升0.96%;负债率64.05%,投资收益4536.61万元,财务费用9802.68万元,毛利率4.14%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为17.66。

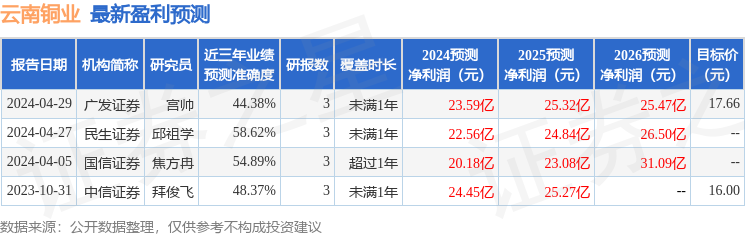

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.5亿,融资余额增加;融券净流入1407.71万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。