消息,2024年5月8日鑫宏业(301310)发布公告称公司于2024年5月8日召开业绩说明会。

具体内容如下:

问:您好,公司预计今年在液冷超充方面能取得大订单么?

答:尊敬的投资者您好,感谢您对公司的关注!当下,新能源汽车市场对超充技术的需求呈现上升趋势,液冷超充技术作为提升充电效率的关键技术之一,其在市场中的应用潜力正逐渐显现。1、公司是《电动汽车充电用液冷电缆认证技术规范》起草单位之一。2、公司自主研发了新能源用交联聚烯烃弹性体绝缘材料,沉淀了轻量化结构设计、高性能宽频复合屏蔽、大功率液冷充电等专用技术以及高稳定性电子束辐照交联、集中供料及自动称量胶料加工、高柔性导体加工等生产工艺。3、公司联合其他产业链企业率先研发出小外径、轻量化、大功率液冷充电线缆结构设计及加工工艺应用于充电站,为国产超级充电桩提供了可行的解决方案。4、公司拥有液冷大电流直流充电桩电缆、液冷型高压电缆等底层自主专利知识产权。5、公司正致力于通过持续的技术创新和市场开发活动,不断调整和优化产品性能,以期与市场对液冷超充技术的需求保持同步。6、关于具体订单信息您可查阅公司最新的定期报告获取。感谢您的关注与支持。问题二公司于 2023 年收购的江苏华光主营业务是什么,公司对华光未来有什么战略规划吗?尊敬的投资者,您好!1、江苏华光电缆电器有限公司主营产品为核电站用 1E级电缆、核电站用 1E级电气贯穿件、船用电缆、核电站用特种电缆等,专业向国内外核电站业主、核电站建设单位及核电站配套厂商提供产品和服务。2、江苏华光电缆电器有限公司持有中华人民共和国国家核安全局颁发的 1E 级电缆、电气贯穿件《民用核安全设备设计许可证》和《民用核安全设备制造许可证》、电线电缆的《全国工业产品生产许可证》和《中国国家强制性产品认证证书》、《中国船级社 CCS工厂认可证书》和《美国船级社 BS工厂认可证书》等资质与证书。3、未来华光公司将精准聚焦核电产业,充分发挥在核电电缆及电气贯穿件等领域的专业优势,紧密贴合国家核电发展战略,为国内核电项目的稳健推进提供高质量、高可靠的配套解决方案,携手业界共绘核电事业的宏伟蓝图。感谢您对公司的关注与支持。问题三尊敬的董秘,您好公司一季度业绩下滑原因是什么呢?尊敬的投资者,您好!公司一季度营业收入同比增长 15.4%,归母利润下滑 20.18%。公司新能源汽车线缆、光伏线缆、工业线缆等主要产品销售收入均实现增长。公司净利润下降主要是由于以下几个因素相互作用的结果 1、资本性支出的影响公司募投项目的推进,新购置的生产设备及生产线投入使用,致使折旧与摊销费用有所增加,对短期毛利率造成了一定的压力。2、为支撑长期发展与业务扩张,公司加大了对人才的引进和培养力度,增加了人力成本的支出。3、为了巩固与战略客户的关系,并支持其可持续发展,公司采取了更为灵活的价格策略,包括对部分战略客户的让利措施,这对毛利率产生了阶段性影响。4、为保持公司在行业内的技术领先地位,我们持续加大了对特种线缆研发的投入。5、本季度政府补贴相较于去年同期有所下降。 尽管短期内净利润受到一定影响,但公司正采取积极措施,通过成本控制、效率提升和市场战略调整,以期在未来改善盈利状况。感谢您对公司的关注。问题四2023 年度营业收入同比增加 10.66%,但是销售费用和管理费用都同比增长超过 30%,和同行相比是否有差异?是行业导致还是公司自身管理运营的问题?尊敬的投资者,您好!公司销售费用和管理费用都同比增长主要是由于以下原因所致1、为支撑长期发展与业务扩张,公司加大了对人才的引进和培养力度,增加了人力成本的支出。2、2023 年 5 月 26 日,公司完成了对从事核线缆与核电贯穿件业务的江苏华光电缆电器有限公司的破产重整工作,并持续加大了对华光公司的相关投入,短期内规模效益有待进一步提升。3、2023年公司加大了对相关展会的参与力度,特别是海外展会的参会频次与层级均有明显提升,积极拓展新客户,销售费用有所增加。感谢您对公司的关注与支持。问题五您好,公司 2023 年年度和 2024 年一季度的净利润都为正的情况下,为何经营性活动现金流量净额总是为负呢,公司在客户款方面有什么压力吗,公司 23 年年报账龄 2-3 年的应收账款明显增多,明年是否能收?尊敬的投资者,您好!1、公司所在的行业特性决定了我们与客户之间的款项结算较多采用为期六个月的应收票据和供应链票据。公司从接收票据到实际兑付期间,存在着六个月的时间差,这就导致了公司经营现金流入存在一定的滞后性。同时在一季度,恰逢春节假期,公司在此期间对供应商的集中付款显著增加,进一步加大了经营现金的流出,综合以上因素,公司的经营性活动净现金流量在一季度为负。2、2023 年度年报中 2-3年应收账款期末余额较期初余额增长了 111.11万元,主要源自少数零散客户的尾款结算滞后。对此,公司已采取了更加积极主动的措施,强化了账款催收工作,致力于通过高效沟通与策略调整,加速账款收,以改善财务状况。公司正不断优化内部流程,以期有效控制风险并提升资金使用效率。感谢您对公司的关注。问题六尊敬的董秘,您好,公司目前产能利用率大概多少,设备稼动率如何?尊敬的投资者,您好!1、公司采用“以销定产、适量库存”的生产模式,即由生产部根据市场部订单及产能情况安排生产计划。2、随着募投项目实施,公司加大设备更新改造和添置换新力度,公司产能逐步提升,生产要素资源能够充分保障现有订单交付,具体产能利用率和设备稼动率请以公司对外信息披露为准!谢谢您关注。问题七根据公司披露的募投资金专项报告中显示,募投项目新能源特种线缆智能化制造中心项目已经产生效益,那为何一季度业绩同比下滑呢?募投项目新能源特种线缆研发中心及信息化建设项目可以按期使用吗?尊敬的投资者您好,感谢您对公司的关注!一、公司新能源特种线缆智能化制造中心项目自 2023 年陆续建成投入使用,随着产能释放,逐步产生经济效益,2023 年度实现效益1677.60万元。 2024年一季度,公司营业收入同比增长 15.4%,归母利润下滑 20.18%,归母利润下滑主要原因如下1、资本性支出的影响公司募投项目的推进,新购置的生产设备及生产线投入使用,致使折旧与摊销费用有所增加,对短期毛利率造成了一定的压力。2、为支撑长期发展与业务扩张,公司加大了对人才的引进和培养力度,增加了人力成本的支出。3、为了巩固与战略客户的关系,并支持其可持续发展,公司采取了更为灵活的价格策略,包括对部分战略客户的让利措施,这对毛利率产生了阶段性影响。4、为保持公司在行业内的技术领先地位,我们持续加大了对特种线缆研发的投入。5、本季度政府补贴相较于去年同期有所下降。二、募投项目新能源特种线缆研发中心及信息化建设项目建设进度正常,根据目前的建设情况,预计在 2024年 12 月前陆续投入使用。感谢您对公司的关注。

鑫宏业(301310)主营业务:光伏线缆、新能源汽车线缆、工业线缆等特种线缆的研发、生产及销售。

鑫宏业2024年一季报显示,公司主营收入4.86亿元,同比上升15.4%;归母净利润2859.04万元,同比下降20.18%;扣非净利润2719.28万元,同比下降17.79%;负债率33.71%,投资收益428.18万元,财务费用-83.29万元,毛利率11.62%。

该股最近90天内共有1家机构给出评级,买入评级1家。

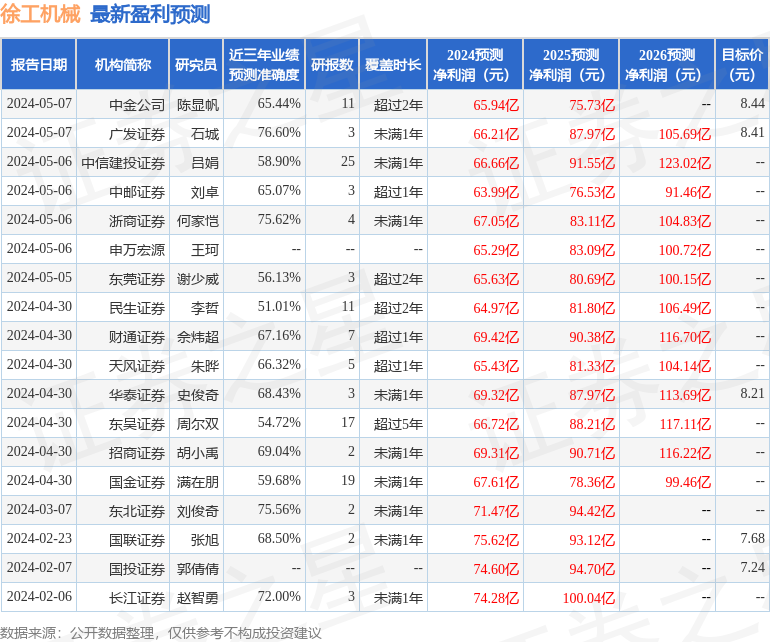

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入30.31万,融资余额增加;融券净流出3.28万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。