消息,2024年5月8日广联达(002410)发布公告称公司于2024年5月7日接受机构调研,Abrdn Hong KongNicholas Yeo、安本亚洲Bush Chu、百达资产管理胡安祺、彼立弗投资李文、博道基金高笑潇、博时基金陈鹏扬、才华资本张一诺、淡水泉投资姜向中、富达基金Frank Wan、高信百诺王亮 李广帅、高毅资产任晓晨 刘翌旸、Dowgate Wealth LimitedLinda Wang、和谐汇一章溢漫、红杉资本闫慧辰、华商基金王云翥、华夏基金屠环宇、华夏久盈冯安铭 齐佳宏 李孟海 孙玉姣、汇添富钱诚、景顺长城韩文强、路伯迈Fiona Liu、马来西亚国库徐佳文、明世伙伴基金付梦晨、Fidelity MGMTTong Chen、璞瑜资本谷天佐、人保资产李金阳、瑞银资管Rong Ye、拾贝投资张剑、泰康基金游涓洋、泰康香港苏静仪、天弘基金杜昊、兴全基金任相栋 谢书英、易方达基金何一铖、远信投资肖运柯、Marshall WaceArdea WANG 王一开、中信证券马庆刘 韩林轩、中信资管罗毅超 许宏图 于聪、O'Connor张胤 Yin Zhang、Point72Lydia Lyu、Sparx Asset ManagementChin Pang Peter Hung、TX CapitalRyan Ma、Wellington白玉洁 Melody参与。

具体内容如下:

问:公司今年的经营调整举措

答:23年对公司来说比较特殊,内外部环境都有变化,23年年初对外部环境的估计偏乐观,导致资源投入过大,最终整体业绩承压,不过公司从23年下半年已经开始逐步做出调整,今年的主要调整的方向有(1)产品层面更加聚焦和细分按照不同的阶段,将公司产品分为H0-H3四个阶段,其中H0主要是造价成熟产品,也是公司基本盘业务,要保持稳健发展,为公司贡献更高利润;H1是已经经过验证,处于规模化阶段,有良好的市场空间和一定优势市场地位的产品,但以往公司给的资源投入还不够,今年会作为发展的重点,目标实现快速的规模化,主要包括工程数据、清标、数维设计以及施工的物资管理、劳务管理和斑马进度六个产品;H2是处于样板阶段的产品,在市场上有一定验证,但要把产品做得更扎实,所以会在有限的地区做样板客户或样板渠道,当下不追求大规模的推广,更多是打磨产品价值;H3是处于相对比较早期的孵化阶段的产品。整体来看,后续会将资源重点聚焦投入在H1阶段的产品,以带动公司整体增速,对H2和H3的投入会进行控制。(2)区域聚焦,做有效市场提出10+4地区,公司近80%的收入来自这10+4地区,其中10个区域是当前建筑业GDP比较好且公司有优势的市场,4个是建筑业GDP比较好但是目前公司还没有做的很好需要突破的区域。(3)业务拓新,加大基建投入基建的市场空间比较大,包括市政、公路、铁路等多种类型,但是公司以往关注度不够,后续会加大基建业务拓展。(4)内部管理方面,打造精兵强将,合理管控费用投入一方面公司在一季度做了人员优化,近15%的比例;另一方面也加大对专项费用的管控,如市场活动支出等均做了费用的控制。

问:公司对外部环境的判断和展望

答:从公司的判断来看,建筑行业已经逐渐告别了持续高速发展的阶段,正在走向高质量发展阶段,建筑行业是30万亿产值的大体量行业,整体的发展会相对稳定,短期在行业调整的影响下,在整体稳定的基础上会有承压。过去建筑行业发展的快,客户对精细化管理和数字化发展重视程度不够,现在行业发展速度慢下来了,客户反而更加重视精细化管理和数字化投入,在建筑行业进入高质量发展阶段后,恰恰使行业数字化迎来了更好的发展首先客户对数字化的意识发生了改变。过去客户数字化投入主要来自于民企和央国企里面的示范项目,但是这两年发生了很大的变化,在行业由高速发展转向了高质量发展后,央国企都在提精细化的管理,国资委层面也加大了对利润率的考核,而且越来越多的客户也在认可,精细化的管理需要依靠数字化,国央企对数字化的认知和意愿明显提升,可以理解为以前行业发展很快,但是数字化的比例很低,现在行业发展慢下来了,但是数字化的意识在提升,会带来很大的提升空间其次是基建领域还是有很大的空间,它们对管理的要求还是非常高,公司前些年在基建领域一直在储备和打磨产品,在基建领域的占比比较低,现在设计、造价、施工产品纷纷推出和成熟,后续更多是要连接起来发挥一体化价值,加大对基建业务的拓展。因此在这种环境下,公司一方面会在产品端持续满足客户需求,给客户提供价值,造价岗位工具更多是提效,施工产品更多是为客户节省成本,同时会加强产品之间的连接,如设计造价一体化,通过这种方式让设计师在设计阶段也能把成本算清楚,给业主和设计院都带来更多的附加价值;另一方面是在内部管理上提效,人员规模上强调精兵强将,专项费用上合理控制缩减,能够有效的控制成本费用投入。

问:数字新成本产品打磨的情况及后续发展的展望

答:数字新成本从产品节奏上看,是22年推出,23年重点做交付,24年一季度因季节性等因素影响,有效时间比较短,很多产品价值打磨和市场拓展的进展和效果还没有体现出来,数字新成本在这个阶段重点关注的是续费率,续费率比我们预期的要好。从产品发展来看,首先新成本的市场空间是比较大的,以前传统造价更多是服务于交易和招投标阶段,但是招投标结束后,施工企业要做内部的成本测算,并贯穿整个施工的过程,因此新成本的服务生命周期要更长。其次客户在做内部成本测算时,需要有更贴合客户真实成本管理的数据,所以我们就需要帮助客户建立材料库、指标库等数据库,之后才能做准确的成本测算,所以新成本不是一个简单的岗位工具软件,它需要和企业的管理能力相匹配,相比单个工具软件相应的实施交付周期也会长一些。再次新成本不仅是目标成本测算,其后续的发展,会向两端进行延伸,一方面向设计环节延伸,发挥设计成本一体化价值,另一方面向施工过程延伸,支撑过程结算和成本动态管控,后续也会和公司的施工产品打通,以便更有效的收集和沉淀项目真实成本数据。公司将新成本列为H1重点发展的产品,目标是推动产品保持稳定增长。

问:施工业务发展的进展以及当下的经营预期

答:施工业务的定位是公司的第二曲线,从产品的角度来看,施工和造价不同,造价是工具,重点在岗位提效;施工是管理产品,复杂度会比造价高。施工业务发展的关键是要有整体系统性,形成覆盖岗位级、项目级、企业级的互相连接的系统性解决方案,这也是施工业务投入大、吃资源的地方,但是投入高的同时也说明了竞争壁垒比较高,施工业务当下虽然还没有盈利,但和友商的差距已经明显拉开,而且从市场空间的角度施工也比造价大的多。施工业务在年初做了很多调整,一季度的业绩还未体现调整的效果。后续对施工业务的跟踪,可以从以下两方面观察,首先在时间上二季度和三季度效果体现会更明显;其次要看结构,今年重点推广的是H1产品里面的三个施工单品,产品主要应用在项目层或岗位层,一定程度上降低了客户的决策层级,成交周期也会加快。以前施工的收入很多是靠硬件,目前策略上在调整软硬件的占比,除像智能塔吊、模版智能加工等自研硬件外,主动降低外购硬件比例。从当下发展来看,施工业务收入要恢复稳健增长,利润和现金流是更重要的目标,要加快扭亏为盈的进程。

问:造价业务进展和下游行业变化带来的影响

答:我们现在将造价升级到了成本,成本是大成本的概念,也是客户关注度最高的地方,以前只做了房建的招投标阶段,未来是延伸到全过程。这个业务也是公司的基石业务,总体来讲还是比较稳定和乐观的,从23年和今年一季度的业绩表现也可以看出来,造价成本业务整体能保持稳定的原因主要有几个方面首先造价成本业务和地产的关联没有那么紧密,其主要服务的下游行业是建筑业。建筑业下游分为房建和基建,其中房建占比是最大的,但房建又不仅是房地产,还包括工业厂房、公共建筑、各类企业自建办公和生活用房等,23年减少的主要是房地产项目,其余的业务还相对稳定,特别是一些产业园区、新能源厂房建设等增长很快,此外公路、市政等基建的投入量也在提升,都会对地产的下行做一个有效补充。其次是产品的商业模式云化后,只要客户还在持续经营,就需要我们产品的服务,就目前来看造价员的数量相对稳定,而且虽然客户的项目数有一定的减少,但是与此同时客户的招投标行为变得更加激烈,反而在一定程度上增加了客户对产品的使用。以前客户对成本精细化管理的意识不够强,现在成本管控的意识和要求逐步加强后,像新成本这样的产品就比较能符合客户对成本管理的需求,会有更好的发展机会。

问:设计业务目前的投入进展

答:设计业务的进展在计划之中,分为市政设计和房建设计,市政设计是收购了洛阳鸿业,在此基础上,更换为公司自主研发的底层平台,也得到了客户比较好的反馈,打造了很多样板客户。房建设计涉及建筑、结构、机电三个专业,机电主要是和欧洲子公司MagiCD的能力进行整合,设计软件目前主要聚焦EPC工程总承包客户的拓展并打造企业应用标杆,打磨产品夯实价值,收入规模短期不会太大。

问:海外业务的战略布局和进展

答:全球化在未来会是公司的一个重要发展方向,但当下更多是打基础、铺产品,对收入规模的贡献没有过高要求。当前公司的国际业务是分了两个区域,亚洲和欧洲,主要面对的是当地的本土企业,公司会根据不同国家的本土国情等选择不同的销售模式和重点推广的产品。东南亚的业务模式和国内还是比较类似,未来会在印尼、马来西亚、新加坡等加大造价类的产品推广和投入。欧洲主要是基于MagiCD和后续收购的一些公司如EQU等进行运作,重点会以设计产品为主导,倾向于直接销售,建立自己的团队。

问:人员优化调整的考虑

答:按照今年业务聚焦的战略要求,公司层面的人力资源优化调整已经在一季度调整完毕。后续个别业务线也会根据自己的发展情况和需要进行局部优化调整。公司资源优化调整会兼顾短期利润和长期发展需要,动态调优。

广联达(002410)主营业务:公司为建筑行业工程项目建设信息化的软件企业,主要业务为工程造价系列软件、项目管理系列软件的开发、销售和相关软件技术服务。

广联达2024年一季报显示,公司主营收入13.0亿元,同比下降0.93%;归母净利润607.81万元,同比下降94.92%;扣非净利润-138.73万元,同比下降101.48%;负债率36.42%,投资收益-1040.33万元,财务费用-725.98万元,毛利率87.58%。

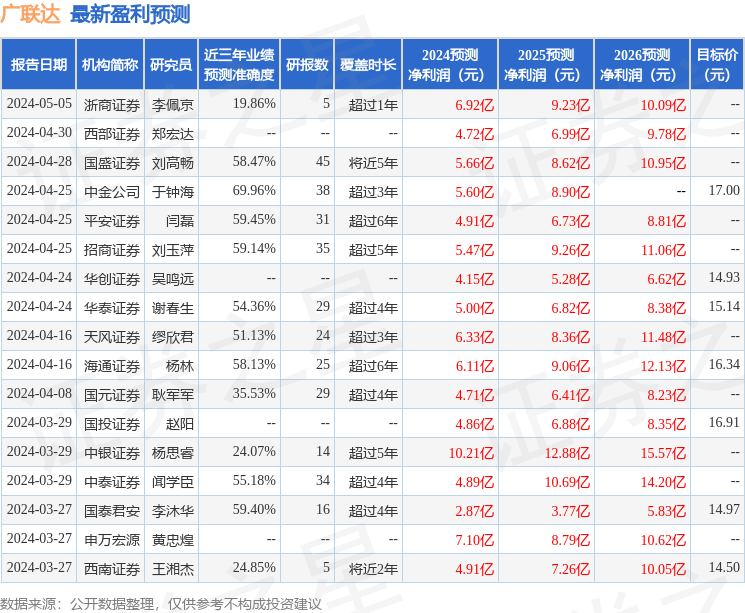

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为21.14。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1276.72万,融资余额减少;融券净流出307.82万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。