消息,2024年5月8日上声电子(688533)发布公告称中银国际证券张丽新、信达澳亚基金朱然、天治基金林轩毅、世纪证券陈峰、上海翀云投资俞海海、青骊投资李卫、平安基金张淼、诺德基金阎安琪、民生证券崔琰 完颜尚文 唐梦涵、汇添富基金胡静霆、泓德基金时佳鑫、中金公司袁咪、广东民营投资查鸿铭、方正富邦基金巩显峰、东兴基金张胡学、淡水泉(北京)投资张汀、北京深高私募高振华、长江证券刘舒畅 胡加琪、长城基金林皓 陈文宇、永赢基金黎一鸣、永诚财产保险朱冰兵、银河基金袁曦、易方达基金张仲宸、兴合基金侯吉冉于2024年4月30日调研我司。

具体内容如下:

问:公司近期基本情况介绍

答:公司持续开展生产智能制造、自动化技术改造、节能降耗,扩充产能降本增效工作的。新建的自动化扬声器生产线逐渐完成了产能爬坡,自动化程度的提升将有助于控制人力成本,提高产品一致性和良率,进一步提高生产制造效率,提升公司的行业竞争力水平。Q2、公司如何应对原材料价格波动?(1)在保证交付的前提下,价格高点时要控制好材料的库存量;(2)价格落时,及时与供应商进行价格谈判,并进行锁价,适当增加短期储备。Q3、目前合肥工厂投产情况?合肥工厂计划于今年的下半年逐步投产。目前处于产线安装调试阶段。未来将进一步提升公司产能水平,丰富国内的生产基地布局,使公司更加贴近客户,能够更好地服务于客户。Q4、国外的产线改造进展?捷克与墨西哥将继续推进自动化生产线改造以及新产品的产线建设,提升海外基地的交付能力,对冲国际贸易风险。为将来更多新项目的落地做好提前布局。Q5、公司对于消费类电子进入车载功放的看法?(1)开发难度大、周期较长,车载扬声器的开发与车厂车型的开发同步,从获得定点信到批量供货,一般周期在1-2年左右,消费类电子进入车载音响领域需要的周期较长;(2)我公司相对具有较强的客户黏性,在汽车声学领域起步较早,目前已积累众多优质的客户资源;(3)技术开发能力、生产和质量控制能力、全球交付能力以及客户响应能力均赢得众多客户认可,与众多国内外知名汽车制造厂商建立了长期、稳定的合作关系;(4)我公司对前沿创新科技布局,及时把握行业热点技术动态、整车厂不断更新的设计理念,更新公司产品设计方案,具有较高的产品认可度和竞争力。Q6、低音炮产品的销量情况?随着车载音响的配置升级,低音炮产品渗透率不断提升,未来有希望进一步快速增长,有助于提升单车价值量。Q7、燃油车配置功放的多么?功放产品在传统燃油车上的配置率有较大潜力,传统车企的产品一般中高端车型才会配置独立功放。我们会努力把新势力车型的产品经验,推向传统燃油车客户,助力传统车型功放配置率的提升。

上声电子(688533)主营业务:公司致力于运用声学技术提升驾车体验,是国内技术领先的汽车声学产品方案供应商,已融入国内外众多知名汽车制造厂商的同步开发体系。公司拥有声学产品、系统方案及相关算法的研发设计能力,产品主要涵盖车载扬声器系统、车载功放及AVAS,能够为客户提供全面的产品解决方案。

上声电子2024年一季报显示,公司主营收入5.98亿元,同比上升31.98%;归母净利润5847.55万元,同比上升95.38%;扣非净利润4198.91万元,同比上升50.97%;负债率52.92%,投资收益42.58万元,财务费用892.52万元,毛利率24.67%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为43.46。

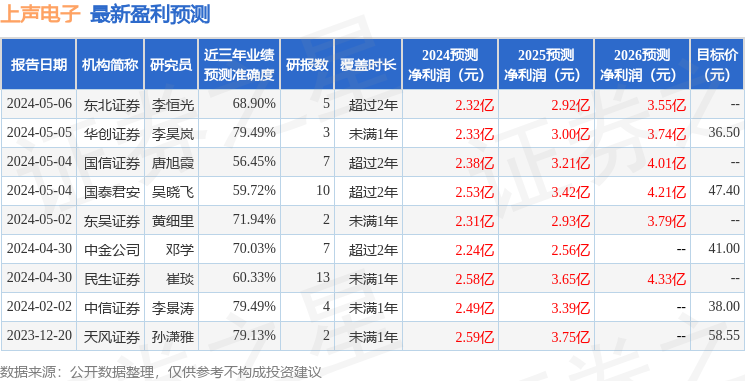

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出817.53万,融资余额减少;融券净流出14.88万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。