消息,2024年5月8日科士达(002518)发布公告称初华资本、华夏复利、国联证券、中信证券、中金银海(香港)私募基金公司于2024年5月7日调研我司。

具体内容如下:

问:公司各业务板块占比情况?

答:公司业务分两个大板块,数据中心及新能源。数据中心是公司的基本盘;新能源业务包含光伏、储能及充电桩,是近年来公司业绩的主要增长点,2023 年度新能源业务收入占比略高于数据中心。

问:公司毛利率情况以及未来趋势?

答:2023年度公司数据中心业务毛利率约为38.11%,新能源业务毛利率约为27.00%。公司控制成本水平较好,故而公司盈利情况比较稳定。市场需求、原材料成本、竞争状况、会计政策等等突然变化可能会造成毛利率短期波动,但长期来看公司毛利率一直也是维持在相对适当水平,比较稳健。

问:公司充电桩业务的发展前景如何?

答:公司充电桩业务虽然目前占公司总营收比重较少,但新能源汽车的发展会带动充电桩市场的发展。公司目前也在积极跟进海外市场认证,期待早日打开海外市场。

问:欧洲户储市场竞争激烈,公司在欧洲储能业务发展情况?

答:2022 年欧洲户储市场大爆发,短期吸引较多竞争者进入,客户对于市场预期也较为乐观,以致短期内下游渠道库存积压,加之市场需求阶段性波动,所以公司户储业务短期承压。而长期来看,新能源业务具备良好的发展前景,市场上竞争过程中也会自然地淘汰部分不具成本优势的竞争者。公司发展多年,在成本控制、客户关系维护上具备优势,足以应对目前的竞争情况。与此同时,公司也在积极布局其他国家及地区,以此来保证公司稳定发展。

问:公司 2023 年年报显示账上现金充足,定增的必要性?

答:公司财务状况良好,定增是从业务出发,向未来投资。公司数据中心业务及新能源业务都有良好的发展前景,I、5G、东数西算等都会给数据中心市场带来巨大的建设需求;光伏、储能及充电桩业务在“双碳”背景下也不断凸显着其重要性。公司对未来的业绩提升和业务发展充满信心,也期待可以通过定增改善公司产线落后、产能不足的现状,从而创造更好的业绩。

接待过程中,公司与投资者进行了充分的交流与沟通,严格按照《信息披露事务管理制度》等规定执行,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况。科士达(002518)主营业务:专注于数据中心(IDC)及新能源领域的智能网络能源供应服务。

科士达2024年一季报显示,公司主营收入8.31亿元,同比下降40.75%;归母净利润1.34亿元,同比下降42.48%;扣非净利润1.16亿元,同比下降48.61%;负债率33.69%,投资收益1539.13万元,财务费用-2212.72万元,毛利率33.36%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为25.57。

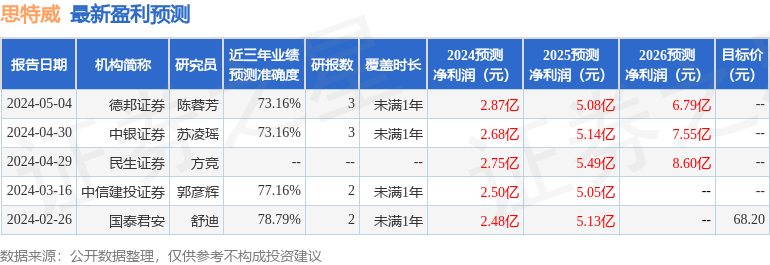

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5035.84万,融资余额减少;融券净流出501.75万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。