消息,2024年5月8日思特威(688213)发布公告称公司于2024年5月6日接受机构调研,中金公司、首创证券、成泉资本、中再资产、大家资产、汇泉基金、人保资本、东方基金、格林基金、中银理财、江信基金、德邦证券、中信资管、合煦智远基金、申万宏源证券、壁虎投资、国寿资产、国寿养老、中银三星人寿、工银瑞信、银华基金、国泰君安、国联证券、建信基金、长江证券、平安基金、锦成盛资管、崇山投资参与。

具体内容如下:

问:公司2024年一季度业绩情况:

答:2024年一季度公司实现营业收入8.37亿元,较上年同期上升84.31%,实现归属于母公司所有者的净利润1,402.61万元,较上年同期增加3,970.70万元,实现营收和利润双增长。

问:公司2024年一季度营收大幅增长的原因:

答:在智慧安防领域,受市场暖以及公司迭代产品性能和竞争力提升的影响,产品销量上升,带来销售收入增加;在智能手机领域,公司应用于旗舰手机主摄、广角、长焦镜头的XS系列高阶5000万像素产品出货上升,受此影响,公司智能手机领域营收显著增长,同时与客户的合作全面加深,市场占有率持续提升,已成功开辟出第二条增长曲线。

问:请公司简单介绍下2023年各业务板块发展趋势:

答:2023年,凭借着公司高效的研发效率以及对下游应用客户的快速拓展与紧密结合,智能手机业务蓬勃发展,营收实现了大幅增长。主要用于旗舰机主摄、辅摄(包括长焦和广角)的XS系列高端产品的大规模出货,这不仅为公司的营收开辟了第二条增长曲线,更标志着公司在追赶海外龙头厂商的高端产品线方面取得了显著进展,从而进一步提升了公司的市场地位和品牌影响力。2023年,智慧安防市场经历了先抑后扬的需求波动。面对复杂多变的行业环境,公司通过持续研发投入,不断对产品进行迭代升级、拓展客户以及新的应用领域,进一步巩固了在智慧安防领域的龙头地位,保持业务稳定增长。2023年,公司汽车电子销售收入实现同比增长。公司作为国内少数能够提供车规级CIS解决方案的厂商,在汽车智能化和自动驾驶技术持续发展的趋势下以及汽车全景环视的前装搭载率不断提升的背景下,汽车电子业务成为助力公司长期可持续发展的有力支撑。未来,公司将不断推动技术创新和市场洞察,不断优化产品矩阵,加强与核心客户的合作,拓展合作领域,积极开拓新的市场机会,不断提高产品性能和用户体验,提高市场占有率,实现营业额的稳定增长。

问:请简单介绍公司的研发情况:

答:公司秉承“让人们更好地看到和认知世界”的愿景,坚持“以客户为核心,致力于提供高质量、智能的视频解决方案”的理念,紧贴客户需求开发了一系列有特色的核心技术。深入挖掘智慧安防、智能手机、汽车电子等新兴图像传感器应用领域客户需求,研发出了多样化、差异化的产品系列,覆盖高中低阶的全系列产品,满足不同定位的客户需求。截至2023年12月31日,公司累计获得授权专利424项(其中境外专利授权98项)。同时,为了巩固既有产品的技术领先性同时研发新技术、新产品,公司高度重视人才的引进和培养,将公司研发和技术创新团队的能力视为公司的核心资源,广纳海内外技术人才,已经建立了一支卓越的研发团队。截至2023年12月31日,公司共有研发人员343人,研发人员数量占公司总人数的比例为47.84%,其中192名研发人员拥有硕士及以上学历。

问:公司未来的战略规划

答:公司自成立以来,一直专注于高性能CMOS图像传感器的研发和设计。通过卓越的技术创新和高效的研发能力,积累并构建了成熟的核心技术体系,提供系列化、差异化的产品满足多场景和全性能的市场需求。未来,公司将进一步丰富产品系列和应用领域,加强人才队伍建设,同时不断提升行业领先的研发效率,保持与下游应用和客户的紧密联系,持续改进公司的产品,优化和提高产品性能和用户体验,提升客户满意度,以提高市场占有率和品牌影响力,促进公司稳健发展。

思特威(688213)主营业务:高性能CMOS图像传感器芯片的研发、设计和销售。

思特威2024年一季报显示,公司主营收入8.37亿元,同比上升84.31%;归母净利润1402.61万元,同比上升154.62%;扣非净利润1960.63万元,同比上升179.06%;负债率44.82%,投资收益-92.7万元,财务费用2530.13万元,毛利率21.26%。

该股最近90天内共有9家机构给出评级,买入评级8家;过去90天内机构目标均价为60.1。

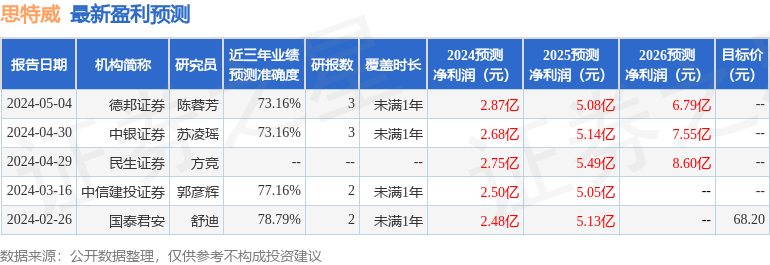

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4922.01万,融资余额增加;融券净流出3504.43万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。