消息,2024年5月8日科威尔(688551)发布公告称公司于2024年4月30日召开业绩说明会,博时基金、耕霁(上海)投资、广东正圆私募基金、广发证券、广州睿融私募基金、国华兴益保险、国金证券、国联证券、国泰君安证券、国投证券、中邮证券、财通证券、海通证券、鸿运私募基金、华安财保、华安证券、华创证券、华福证券、华商基金、华泰证券、华西证券、江苏养正私募基金、德邦证券、璟恒投资、开源证券、乐盈(珠海)私募证券投资、民生加银基金、民生证券、青岛金光紫金股权投资基金企业(有限合伙)、融通基金、上海德汇集团有限公司、朱雀基金、上海浦盟资产、东北证券、上海泉汐投资、上海申银万国证券、深圳创富兆业、深圳市老鹰投资、天风证券、西部证券、西南证券、兴合基金、兴业证券、张家港高竹私募基金、东方财富证券、长安国际信托、长沙高新炜德基金、中国国际金融股份有限公司、中航证券、中信建投证券、中信证券、中银国际证券、东方证券、Fountainbridge Advisor Limited、方源资本、富国基金参与。

具体内容如下:

问:请公司各业务板块的收入拆分是怎样的?公司今年的业绩增量主要来自哪里?

答:公司 2023年度实现营业收入 5.29亿元,其中电源事业部收入 3.6亿元,氢能事业部收入 1.1亿元,功率半导体收入5,000多万元。今年公司整体收入目标为 6-7亿元,三大业务板块会有序推进,我们认为今年业绩增量主要还是以测试电源和氢能板块为主,功率半导体还要具体看下游景气度的情况。

问:请公司去年电源事业部的大功率和小功率收入增长分别是多少?

答:公司电源事业部去年实现收入 3.6亿元,其中大功率测试电源收入 2.5亿元左右,小功率测试电源收入 1.1亿元左右。

问:公司大功率测试电源从0向0转换,会影响毛利率吗?客户接受度是否存在时间差?

答:公司大功率测试电源 2.0产品实现了模块化生产,为提高生产效率,公司增加了流水线和自动化产线的投入,固定成本支出有所增加,短期内会对毛利率有一定影响,但随着 2.0产品进一步放量,规模效应下其单位成本的固定费用摊销会有明显的改善,从而带来毛利率的提升。关于客户接受度问题,因为大功率测试电源 2.0产品采用碳化硅器件,同时引入全新的架构设计,再加上新设备的调试,因此客户接受度会存在时间差。目前,公司大功率测试电源 2.0产品产量已经有一定规模。

问:请对今年全年的费用率展望如何?

答:2024年一季度的费用率上升主要是因为样机费用投入增加较大,从全年来看,样机仍然会投,但单个季度这么大规模的投入可能性不大,结合全年 6-7亿元的收入目标来看,我们认为今年整体费用率应该会跟去年差不多,可能还会有小幅下降。

问:公司在建工程还会再增加吗?转固定资产的节奏大概是怎么样的?

答:目前公司在建工程主要以定增募投项目小功率测试电源系列产品扩产项目和半导体测试及智能制造装备产业园项目为主。从目前的建设进度来看,产业园项目投入使用估计要到今年年底或者是明年,小功率扩产项目可能要更晚一些。

问:今年一季度分销在小功率测试电源收入里的贡献有多少?

答:今年一季度小功率分销暂时还没有具体的数据统计,但贡献不是很大,因为一季度还处于与分销商磨合阶段,预计今年二季度或下半年会逐渐看到分销带来的贡献。

问:明后年我们的功率半导体业务有没有展望?

答:国内半导体市场预计今年到明年或后年会逐渐暖,甚至可能迎来一个新的周期。过去两年库存已经基本去干净了,或者说接近尾声了,当然,这是我们初步的判断,还需要市场验证。

问:请介绍一些公司目前在手订单情况和今年氢能源板块和功率半导体板块新签订单的情况。

答:公司在手订单稳定,经营情况良好,生产经营活动有序开展,具体经营数据请关注公司披露的定期报告。

问:对比大功率测试电源,小功率测试电源的市场空间有多大。

答:公司目前小功率测试电源的市占率有多少,新签订单情况如何?小功率测试电源具有标准化程度高、通用性强的特点,除了公司现有新能源发电、电动车辆、氢能及功率半导体四大行业外,还可以广泛地应用于消费电子、汽车电子、家电、通信、航空航天等众多工业领域。根据不完全的市场统计,国内小功率测试电源市场空间 50-100亿元左右,主要以国外及台资品牌为主,处于国产替代初期。2023年度,公司小功率测试电源实现收入 1.12亿元,现阶段市场占有率较低,未来在小功率测试电源领域将持续发力,提升市场占有率。

问:根据公司对下游客户的感知,公司如何看待目前的氢能源市场,有何优势和风险?目前公司有哪些氢能源板块的客户?

答:从目前氢能源政策及市场反馈来看,一方面,用氢端以山东、成都等地为代表,政策暖风频吹,以及下游客户继国鸿氢能在港交所上市后,捷氢、重塑等申报港股上市,随着下游客户融资的进展,客户资金面得到改善,将会带动测试设备的市场需求;另一方面,制氢端绿氢发展如火如荼,电解槽市场需求增加。因此,从整体看,公司对氢能行业发展保持谨慎乐观的态度。公司是国内氢能测试装备头部企业,市场地位、产品优势明显。目前氢能板块客户基本实现对行业头部企业的覆盖。

问:公司今年来,一季度与 4月份,三条业务线订单情况如何?

答:公司目前订单稳定,经营情况良好,各业务板块有序推进,具体经营数据请关注公司披露的定期报告。

问:请彭总做为董秘,是怎么关心股价变化和投资者关系的?

答:公司股价受到宏观政策、经济形势、行业趋势、股指波动以及投资者心理预期等诸多因素影响。公司重心在于脚踏实地,做好生产经营,努力提升企业价值,报投资者。

问:请如何看待最近这一段时间科威尔股价变化?

答:公司股价受到宏观政策、经济形势、行业趋势、股指波动以及投资者心理预期等诸多因素影响。公司重心在于脚踏实地,做好生产经营,努力提升企业价值,报投资者。

问:请管理层判断现阶段股价是否真实反应了公司的经营?

答:公司股价受到宏观政策、经济形势、行业趋势、股指波动以及投资者心理预期等诸多因素影响。公司重心在于脚踏实地,做好生产经营,努力提升企业价值,报投资者。

问:今年一季度成长性大幅萎缩的原因是什么?今年有能力保持去年的营收增长率吗?

答:受下游行业市场竞争加剧,叠加欧美对中国新能源三大件大棒频挥的影响,一季度下游客户资本支出相对较为谨慎,对公司测试设备的需求有一定的影响。公司已在 2023年年度股东大会材料中披露 2024年度财务预算,2024年营业收入目标是 6-7亿元,净利润目标是 1.2-1.5亿元。

科威尔(688551)主营业务:测试电源产品及装备的研制、开发、生产以及销售。

科威尔2024年一季报显示,公司主营收入1.11亿元,同比上升14.37%;归母净利润1832.82万元,同比下降17.05%;扣非净利润1639.43万元,同比下降18.9%;负债率24.43%,财务费用-377.86万元,毛利率51.22%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为56.8。

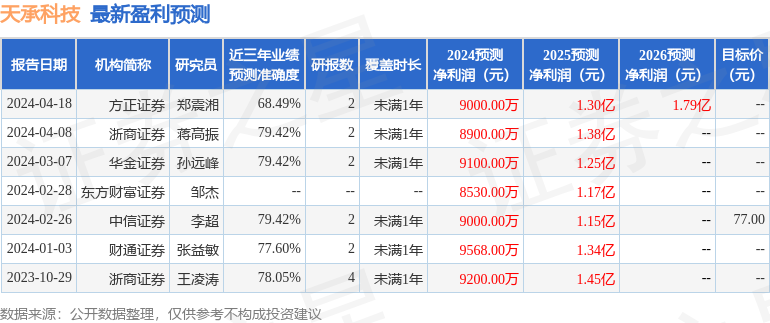

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3961.1万,融资余额增加;融券净流入30.77万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。