消息,2024年5月8日斯瑞新材(688102)发布公告称公司于2024年4月30日接受机构调研,富国基金曹文俊 毕天字 于渤 顾飞飞 李元博 孙萌、民生证券王溪、宏利基金刘少卿、山西证券李旋坤、国泰君安证券沈唯参与。

具体内容如下:

问:中国卫星互联网加速布局,中国星网产业化正式开始,公司在商业航天赛道具体有哪些投资和规划?

答:随着卫星互联网行业快速发展,对火箭的发射需求越来越多,公司持续扩大产业化能力,确保公司在这一细分领域的领跑者位置,为加速推进液体火箭发动机推力室内壁创新研发、产业规划,公司拟投资5.1亿元,启动建设“液体火箭发动机推力室材料、零件、组件产业化项目”,围绕火箭发动机推力室内外壁、喷注器面板开展从材料制备到组件制造的产品开发和产能打造,项目预计实现年产约300吨锻件、400套火箭发动机喷注器面板、1,100套火箭发动机推力室内壁、外壁等零组件,以新材料、新工艺全力服务商业航天和卫星互联行业的快速发展。

问:看年报,公司投资了一些商业航天公司,具体是哪些?

答:今年的政府工作报告中提出,大力推进现代化产业体系建设,加快发展新质生产力。积极打造生物制造、商业航天、低空经济等新增长引擎。其中,“商业航天”首次被写入《2024?年政府工作任务》。为了推动公司液体火箭发动机推力室内壁等产品在下游客户的应用,公司参与了两家商业航天公司的投资,一家是蓝箭航天空间科技股份有限公司,另外一家是陕西天航天技术有限公司;其中蓝箭航天空间科技股份有限公司公司投资了2000万元,陕西天航天技术有限公司投资了1000万元。

问:公司在商业航天方面的产品有哪些,有哪些客户?

答:公司的液体火箭推力室内壁产品应用于商业航天,该产品是火箭发动机推力室的一个重要装置,具有耐高温性能、导热性能,将火箭发射过程中燃料燃烧的热量导出,确保发动机正常工作。目前主要客户有蓝箭航天、九州云箭、星际荣耀等。

问:公司电力板块产品所处的行业地位如何?主要客户有哪些?

答:公司专注于中高压电接触材料的研发制造,成为全球该细分新材料领域行业第一。公司产品经过三代更新升级,创新能力全球领先,发明专利占比全球第一,产品市场占有率领先。公司该产品已经解决了国家电网建设触头材料依赖进口问题,并且返销全球,国内市场占有率超过60%。公司该产品获得国家工信部单项冠军产品荣誉,并且通过复审再次获得国家级单项冠军产品认定,公司在该行业处于领先地位。主要客户有西门子、BB、施耐德、伊顿、东芝、旭光电子、中国西电、平高电气、许继电气、宝光股份等。

问:公司电力板块产品行业发展前景如何?增长驱动因素有哪些?

答:在全球经济发展、环境保护的大趋势下,以及全球双碳驱动的能源革命中,电力及相关产业呈现快速增长态势,中高压电接触材料及制品面临着极佳的新发展机遇。新型绿色环保高电压大电流等级真空开关逐步替代六氟化硫开关(SF6气体的温室效应是CO2的23900倍),光伏、风电、核电等新能源发电量迅速增长,电能替代进程加快,人工智能发展迅速,全球用电量持续增加,公司产品下游行业需求进入快速增长期,中高压电接触材料及制品业务进入稳定增长阶段。

斯瑞新材(688102)主营业务:高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件等高性能金属材料的研发、生产和销售。

斯瑞新材2024年一季报显示,公司主营收入2.87亿元,同比上升14.26%;归母净利润2456.26万元,同比上升13.49%;扣非净利润2126.97万元,同比上升13.73%;负债率41.66%,投资收益11.68万元,财务费用511.36万元,毛利率23.17%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为12.81。

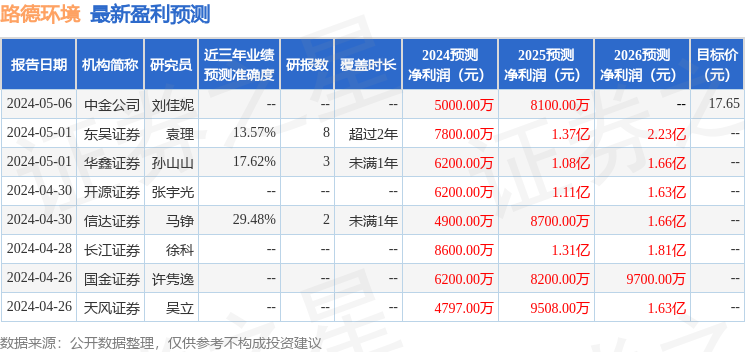

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1621.62万,融资余额增加;融券净流出7.37万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。