消息,2024年4月30日明泰铝业(601677)发布公告称公司于2024年4月28日接受机构调研,长江证券、宁银理财、瀚川投资、道淳基金、天风证券、国寿安保、泰康资产、五矿有色、中意资产、惠升基金、民生证券、工银瑞信、嘉实基金、天安人寿、东方证券、平安养老、中泰资管、长盛基金参与。

具体内容如下:

投资者交流主要问题问:2023年四季度利润环比下降影响因素

答:2023 年四季度铝锭价格下跌影响利润,其次钛丝及能源等成本上涨、汇兑收益减少等因素对四季度利润也有一定影响。

问:公司目前在手订单情况

答:本年度公司月度产销量有较大增长,3 月份创历史新高突破12 万吨。目前在手订单量 1.5 个月以上,下游需求显现出改善迹象。

问:具体拆分哪些领域需求较好

答:从公司销售情况分析,新能源及储能领域、汽车领域、智能装备制造等领域销量增长较好。

问:外贸出口情况及新变化

答:本年一季度外贸销量同比增长幅度较大,主要因下游需求好转。今年以来,伦铝价格低于国内铝价的情况逐步扭转,公司外贸售价采用伦铝价+加工费的模式,伦铝价格如持续高于国内铝价将增厚公司外贸销售利润。

问:本年一季度应收账款同比增长的原因

答:公司对客户应收账款制定了严格的管理办法,季末年末会加大清收力度,对于逾期客户暂停发货,多次逾期客户取消其资信天数。应收账款同比增长主要系公司月度产销量增大所致,应收账款均在资信天数内,风险可控。

问:本年度销售产品重点开发的领域

答:公司产品种类丰富,应用领域广泛。本年度会重点关注泛半导体、消费品、新能源等领域产品开发。

明泰铝业(601677)主营业务:主要开展铝板带箔、铝型材、再生资源综合利用业务。

明泰铝业2024年一季报显示,公司主营收入71.85亿元,同比上升17.92%;归母净利润3.62亿元,同比上升2.35%;扣非净利润2.67亿元,同比下降3.39%;负债率24.71%,投资收益68.21万元,财务费用-2644.23万元,毛利率11.04%。

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为15.31。

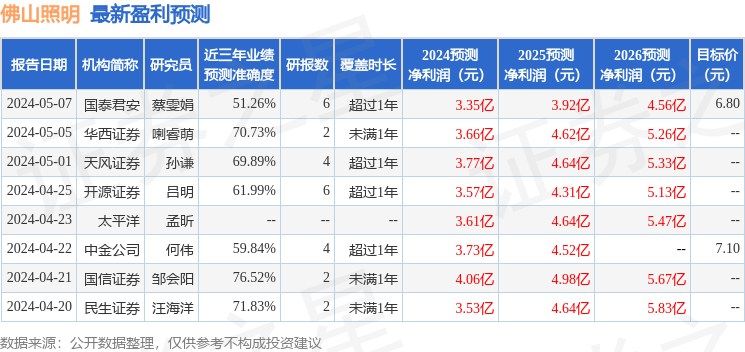

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9322.31万,融资余额减少;融券净流出438.63万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。