消息,2024年5月7日飞荣达(300602)发布公告称公司于2024年5月7日接受机构调研,中泰证券、华西证券、山西证券、华安证券、中银国际证券、开源证券、中邮证券、国海证券、浙商证券、申银万国证券、中金公司、长城证券、中泰电子、鸿运私募基金、长盛基金、九泰基金、青岛金光紫金、瑞芯通宁私募基金、杭州弈宸私募基金、明世伙伴私募基金、重庆环保基金、睿融私募基金、申万宏源证券、横琴淳瀚私募证券基金、固禾私募证券基金、远致瑞信、华安财保、北京江亿资本、前海旭鑫、马可孛罗至真资产管理、北京点石汇鑫、深圳前海海雅金融、尚诚资产、方正证券、华强资产、磐厚动量(上海)资本、致海蓝资产、丞毅投资、银河证券、东方财富证券、国元证券、德邦证券、招商国际证券参与。

具体内容如下:

问:请公司目前产能利率情况,想了解一下公司关于服务器产品布局进展情况。

答:不同的产品产能利用率也有不同,公司会根据一些项目的进度进行布局扩产。服务器客户包括 H 公司、中兴、微软、思科、浪潮、大唐移动、宝德、超越、新华三、超聚变、东方通信等,公司拥有单相液冷模组、两相液冷模组、3D-VC 散热模组、轴流风扇及特种散热器等产品,可满足不同客户的不同产品、不同使用环境场合及不同使用等级等方面的散热需求。2023 年开始配合客户做了一些液冷相关产品开发打样,已有部分产品小批量交付。

问:消费类领域公司业务增长较快,公司给客户做的新品单机价值量相比于之前有没有升?或是有没有一些新的增长?

答:随着手机更新换代,手机单机价值量也在增长。散热和电磁屏蔽相关产品根据机型不同的对产品的需求有增长,单机价值量也同样有所增加。

问:H 公司的手机从去年下半年开始卖的很好,公司有相关产品供应吗?

答:公司从 97 年开始和 H 公司合作,属于公司重要的客户及合作伙伴,双方在手机、笔记本、服务器、通信设备、新能源汽车、储能等领域均有合作,公司都是他的合作供应商。随着手机更新换代,H 客户不同的手机机型单机价值量也有所增长。

问:近年公司毛利率变化较大,请讲一下主要原因。

答:公司从 2020 年开始,毛利率波动主要受贸易战、公司部分新建生产基地逐步投入使用,新园区的客户认证,前期投产阶段整体的费用会比较高,并且产能利用率相对来比较低、新项目新产品的前期投入,产品结构调整及部分原材料价格上涨等原因影响导致公司毛利率波动较大。公司这两年的毛利率也在逐步的在修复,尤其是分季度情况来看,每个季度都是环比在上升,已经明显逐步得到了改善,预计今年随着公司的产能利率的提升,毛利率将进一步得到提升。

问:请领导介绍一下天线振子的单基站价值量 5G 基站升级为 5G 基站后方案和价值量会有升吗?

答:5.5G 公司有供一些电磁屏蔽材料及器件、导热材料及器件,包括模组。对应的通信领域的产品都有迭代升级,从技术难度、性能要求等都有不同程度的提升。公司有 3D-VC 散热模组、轴流风扇及特种散热器等产品,可满足不同客户的不同产品、不同使用环境场合及不同使用等级等方面的散热需求。5.5G 包括天线振子也是一个升级版产品,和之前的版本有一些差别,单机价值量都会有一些提升。

问:请晟腾的散热方案单相和两相方案是同时会存在的大致比例是怎么样的,国内竞争对手公司了解到的有哪些?

答:晟腾的散热方案,单相液冷、两相液冷其实都会同时存在,主要根据应用场景的不同,选择不同的方案。

问:关于公司各个领域板块的细分,消费类领域进一步了解公司手机和 PC占比情况?

答:从 2023 年及 2024 年一季度经营情况、公司整体应用领域收入构成情况来看,消费类电子占比约为 35%,通信领域占比约为 26%,新能源(新能源汽车、光伏及储能等)占比约为 35%。其他业务占比约 4%。消费类电子领域里,手机跟 PC 占比差不多,手机约 40%,笔记本约 40%,其他如VR 眼镜、游戏机等约 20%。

问:请教一下,从手机终端领域,今年来看除了大客户那边,然后在其他家的一个进展情况如何?

答:公司手机类的客户主要是 H 公司、三星、荣耀等,公司在 H 公司、荣耀属于重要供应商,向其提供电磁屏蔽材料及器件,导热材料及器件等相关产品。公司给三星之前只提供一些石墨片产品,2023 年公司增加了一些产品品类通过了三星认证,如电磁屏蔽材料、热管理材料、VC 等,这些产品将应用于客户新的机型。

问:关于 PC 领域,今年市场上我们也看到就是很多 AI PC 的一个产品在逐渐推出。请从公司出货产品结构来看,AI PC 未来单机价值量如何?

答:I PC 是 PC 未来重要的发展趋势,将会对散热及电磁屏蔽解决方案提出更高的要求, I PC 的单机价值量会有提升。

问:新能源业务方面请再具体拆分、比如汽车领域及光伏领域。未来哪部分将成为公司重要的增长点?

答:新能源领域,汽车领域约三分之二,光伏储能约占三分之一,去年光伏领域发展并不是特别好。按产品来看,跟汽车相关的,我们有产品持续在交付,有一些新产品超级快充桩的液冷散热器、电控电机散热器、RTM 公司也都有在交付。关于新能源汽车相关的产品,公司也做了一些产品结构及技术升级。光储领域公司也一直在布局,像工商储的一些液冷公司也在做。

问:公司 2023 年和 2022 年业绩相比,营收和净利润都略有增长,但经营活动产生的现金流量净额从 1100 多万大幅度增长到了 9 亿元,增幅达到4952%,请大致解释下原因,谢谢。

答:公司 2023 与供应商合作采取延长账期,改变结算方式如增加商业承兑等方式做了改善;2023 年整体银行承兑贴现利息较低,一定程度低于存款利息,因此公司的票据收到后基本都会快速贴现,一定程度也加大了款。所以我们的现金流整体的是会比较好,谢谢!

问:请领导公司分红水平较低的考虑因素是什么?

答:公司综合考虑目前及未来盈利规模、现金流量状况、发展所处阶段提出的 2023 年度分红方案,该预案尚需提交公司 2023 年度股东大会审议。公司去年未进行现金分红,主要是由于去年做定增发行正好和利润分配时间节点冲突。2023 年现金分红预案经公司股东大会审议通过后,公司将满足最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%的要求。

飞荣达(300602)主营业务:电磁屏蔽材料及器件、热管理材料及器件、基站天线及相关器件、防护功能器件、轻量化材料及器件等产品的研发、设计、生产与销售,并致力于为客户提供相关领域的整体解决方案。

飞荣达2024年一季报显示,公司主营收入9.82亿元,同比上升27.05%;归母净利润2363.5万元,同比上升194.07%;扣非净利润2037.78万元,同比上升159.03%;负债率46.36%,投资收益-473.2万元,财务费用-185.71万元,毛利率16.93%。

该股最近90天内共有3家机构给出评级,买入评级3家。

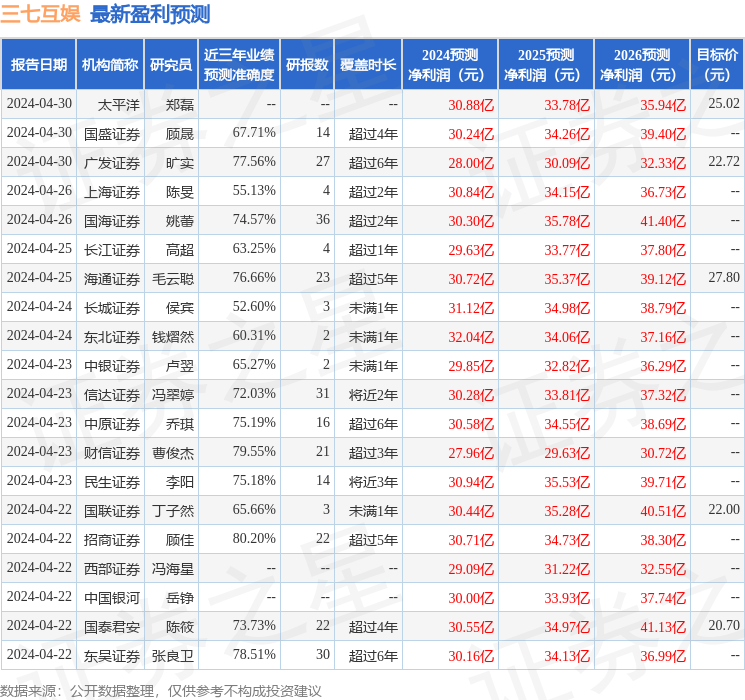

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1762.28万,融资余额减少;融券净流入94.96万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。