消息,2024年5月7日捷佳伟创(300724)发布公告称公司于2024年5月7日召开业绩说明会。

具体内容如下:

问:请公司在半导体的布局?

答:公司布局半导体 4至 12吋批式及单晶圆刻蚀清洗湿法工艺设备,这两年持续拿到头部芯片企业的订单,今年中标了碳化硅整线湿法设备订单,并且还有更多的整线订单正在接洽中。除了湿法设备以外,公司在第三代半导体的碳化硅高温热处理工艺设备也出货给了半导体头部企业。半导体是一个很大的市场,也是公司重点开拓的领域,公司会继续引入行业人才扩大投入,发展公司的半导体业务。谢谢!

问:请公司今年上半年海外订单销售情况?

答:您好,随着海外本土光伏产业的发展、国内电池片企业海外布局以及技术迭代的加速,公司海外订单在持续增加,谢谢。

问:请 2023年公司签订 300多亿订单,但公司只公布 70多亿合同,公司是否涉嫌重大信息遗漏规定。

答:您好,2023年行业扩产企业及订单数量较多,公司严格按照相关法律法规的规定对达到披露标准的日常经营重大合同进行信息披露,谢谢。

问:请截止一季报公司在手订单多少?

答:您好!公司目前在手订单以 TOPCon为主,今年行业的产线升级改造、持续的新建产能需求以及海外的加速扩产,同时公司加大布局新技术路线,持续为公司订单带来积极影响。谢谢!

问:您好,请贵公司目前的在手订单有多少?

答:您好!公司目前在手订单以 TOPCon为主,今年行业的产线升级改造、持续的新建产能需求以及海外的加速扩产,同时公司加大布局新技术路线,持续为公司订单带来积极影响。谢谢!

问:您好!请贵公司对于今年行业扩产的预期

答:您好!今年来看光伏电池行业扩产仍以 TOPCon技术路线为主,一些拥有 PERC产能的企业今年在做 PERC产能升级改造成TOPCon产能,一些头部企业在今年会新建 TOPCon产能,同时海外扩产需求也在持续增长。谢谢!

问:请公司如今年上半年业绩优秀,可以考虑半年送转或分红吗

答:感谢您对公司的关注和建议!

问:请公司利润率逐季度升的原因是什么?

答:您好!一是公司在设备验收中从 PERC转向 TOPCon,公司在 TOPCon路线中湿法设备和 pe-poly市占率较高,新设备在导入期毛利率较高。二是与订单结构有关,其中整线订单和技术服务在销售上有更高的利润率。三是公司的成本管控效果持续体现,带来利润率的提升。谢谢!

问:您好,请贵公司对 2024年的业绩预期是多少?

答:您好!公司 2023年订单持续增长,将在 2024年陆续验收转化为收入。谢谢!

问:四季度销售商品供劳务收到的现金为何突然增加那么多?

答:您好!销售规模增加,货款收增加所致。谢谢!

问:23年公司研发人员增长 40%以上,主要布局在哪些领域?

答:捷佳伟创作为平台型公司,布局了多条技术路线,在光伏中,持续在 TOPCon、HJT、XBC、钙钛矿及叠层路线做研发,开发出成本更低、效率更高的设备。除了光伏,公司也加大了在半导体以及锂电卷绕设备的研发投入。

问:请公司在光伏各技术路线的布局情况?

答:捷佳伟创致力于打造技术平台型公司,在 TOPCon、HJT、XBC、钙钛矿及叠层等各高效技术路线进行了全面布局,并推出具有优势及性价比的产品。目前 N型电池技术迭代 P型电池技术加速,TOPCon电池产线扩线不断增加,公司自主研发的核心设备 pe-poly设备持续获得市场认可,市场占有率稳步提升,在其他技术路线中,公司也持续拿到客户订单。

捷佳伟创(300724)主营业务:从事太阳能电池设备研发、生产和销售。

捷佳伟创2024年一季报显示,公司主营收入25.79亿元,同比上升33.53%;归母净利润5.78亿元,同比上升71.93%;扣非净利润5.51亿元,同比上升85.54%;负债率76.15%,投资收益1401.96万元,财务费用-4331.15万元,毛利率32.94%。

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为86.49。

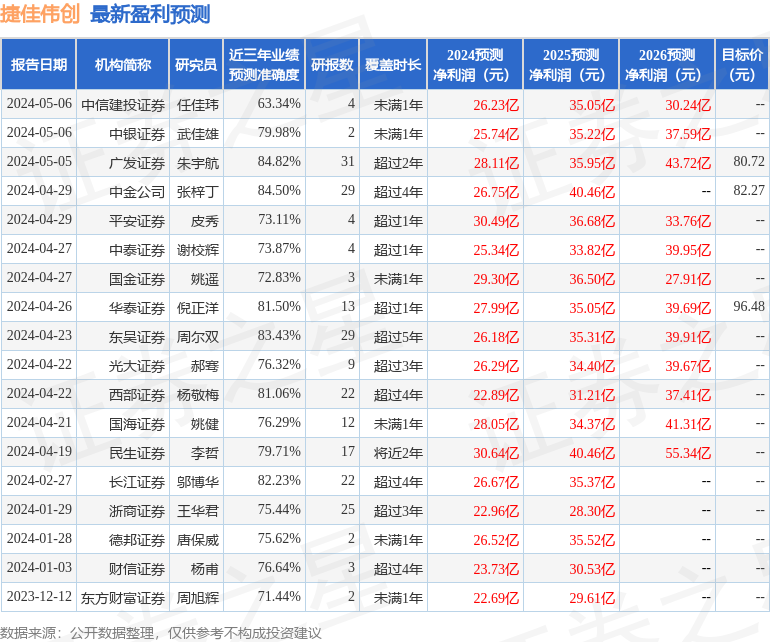

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3036.48万,融资余额增加;融券净流出1856.31万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。