消息,2024年5月7日智微智能(001339)发布公告称中信建投乔磊、招商基金高岩于2024年5月7日调研我司。

具体内容如下:

一、公司基本情况介绍 深圳市智微智能科技股份有限公司(股票代码:001339是国内领先的智联网硬件产品及解决方案提供商,国家高新技术企业,国家“专精特新”小巨人企业。公司秉承“构建数智底座,共创智能未来”的使命,致力于为产业数智化发展提供强大的硬件底座,全面推动智联网场景化应用。公司构建了基于多场景的产品定义、多形态的产品研发、柔性制造与供应链、数智化信息化管理体系等核心能力。 智微智能基于自主研发和新技术的应用,不断优化产品结构,完善产品方案。产品覆盖行业终端(如 OPS、云桌面各种 PC等)、ICT基础设施(如服务器、网络安全设备、交换机等)和工业物联网 IIoT(如工业主板、工业计算机工业显示等)三大业务板块。产品及方案广泛应用于智慧教育、智慧办公、智慧医疗、智慧交通、智慧物流、工业自动化、机器人、边缘计算、网络安全和数据中心等行业领域。 二、互动交流问:公司主营产品营收结构能否拆分一下?业务未来主要增长点在哪?

答:公司产品分为行业终端、ICT基础设施、工业物联网三大板块行业终端包括教育办公类(OPS、云桌面等)、PC类及其他行业终端(金融、零售、商显终端等),2023年营收 25.06亿,占比 68.37%,营收同比增加 33.54%,其中 PC类产品营收已超教育办公类成为当前营收占比最大的细分板块,一方面缘于教育行业自 2022年 4季度起市场需求萎靡订单减少,另一方面 PC出货量逐步暖,加之 I、信创鸿蒙等给 PC市场注入新活力,有望带动新一轮换机潮;ICT基础设施包括数据通信、网络安全、服务器,2023年营收6.84亿,占比 18.67%,营收同比下滑 18.33%,主要系网络安全行业处于调整期需求不及预期,数通产品结构调整,缩减部分产品投入;工业物联网为公司自主品牌“智微工业”系列工控产品,2023年营收 1亿,占比 2.79%,营业收入同比大幅增加 76.03%,主要系公司在工控领域的前期投入已取得初步成效,客户数量增加所致。未来,在数字化、智能化的背景下,I将重新定义一切智能硬件,将推动已有智能硬件迭代升级,催生新的 I原生硬件,开启新的硬件创新周期,智微智能深耕物联网终端及 PC行业多年,推出教育、办公、商显、零售等各种行业终端产品,紧跟 I时代步伐,推进智能终端 I化升级融合,让 I赋能千行百业。同时,智微工业也将作为公司稳健发展的基石,依托一直以来在研发与制造端的积累为客户提供即时的本土化技术支持和软硬件增值服务。公司面向工业赛道将以“重点投入、长期发展、创新产品”的思路,聚焦重点行业进行深入拓展,推动我国工业自动化、智能制造市场持续增长。

问:公司 2023 年业绩下滑的原因?

答:公司 2023年营业收入仍保持稳健增长,较上年同期增长20.86%,利润承压出现下滑,主要系以下原因2023年年初,为激发团队活力,公司实施了 2023年股权激励计划,全年产生 0.5亿元的股份支付费用,剔除股份支付费用后归属于上市公司股东的净利润为 0.82亿元,较上年同期下滑34.90%;此外,报告期内,公司东莞湾区总部制造基地一期投入使用,并于年中进行了老厂房搬迁工作,厂房折旧及长期待摊费用较上期有大幅增加。报告期内,公司通过积极争取客户订单、优化产品结构、提升服务水平等措施实现了公司营业收入的正增长,鉴于市场竞争激烈,客户对产品价格成本更为敏感,导致公司综合毛利率下降,影响了公司利润水平。

问:智微工业的核心竞争力是什么?

答:智微工业核心竞争力主要依赖技术、性能及成本优势打造差异化能力。主要体现在以下几个方面(1)高灵活性兼容多规格工业母板、多规格视频卡、网卡等,整机可按需选配。(2)高扩展性DB9不断孔设计,扩展多串口。(3高稳定性拥有完善的研发体系,保证研发质量的稳定性与可靠性。(4)软硬件整合具备在 X86、RM、国产化芯片架构下的研发能力,覆盖电子硬件应用设计(原理图设计)、结构设计、PCB LYOUT设计、射频应用设计、BIOS/EC/MCU等基础软件设计、LINUX/NDROID 系统软件、I算法移植软件等,形成了全链条、规范化的研发体系,从项目管理、硬件开发、结构开发、软件开发、再到产品测试都有整套完善的流程和标准。(5)柔性供应链可以为客户提供优质、高效、有价格竞争力的及时交付。(6增值服务售后服务建立售后维修管理系统,客服专人对接从客户创建电子流、产品寄出、维修、归还等节点实现系统可视化管理。

问:公司在 AI 方向有何布局

答:公司已于年内抢先首发英特尔酷睿 14代处理器的 OPS-C模块、云终端、一体机及主板、工业母版和基于英特尔全新酷睿 Ultra的MiniPC等一系列产品,成为国内乃至全球范围内优先使用全新英特尔酷睿 14代和酷睿Ultra的产品方案供应商,加速新一代产品的应用迭代。推出 4U机架式 SYS-60415WG I服务器,最大支持 10块双宽度 GPU卡,以及 12块 3.5英寸热插拔硬盘,最高单精算力≈826 TFLOPS,最高半精算力≈1652 TensorTFLOPS,为用户提供卓越的高速数据传输和计算能力满足大模型训练对于可靠性和高效性能的严格要求,旨在为客户提供强大、灵活且创新的硬件解决方案。据 IDC预计,到 2027年全球 I解决方案支出将增长到5000亿美元以上。大多数企业也将经历技术投资权重向人工智能实施和人工智能增强产品/服务应用显著转移。智微智能与合作伙伴共同为细分领域打造的「I+」解决方案,已在多个行业实现落地应用,包括了智慧养老、智慧社区、智慧楼宇、智慧城管、银行网点、智慧校园、危化园区、食品安全、商业零售以及安全生产领域。

智微智能(001339)主营业务:教育办公类、消费类、网络设备类、网络安全类、零售类及其他电子设备产品的研发、生产、销售及服务。

智微智能2024年一季报显示,公司主营收入7.14亿元,同比下降10.37%;归母净利润1288.42万元,同比下降64.13%;扣非净利润794.16万元,同比下降76.96%;负债率39.09%,投资收益20.73万元,财务费用256.42万元,毛利率12.94%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为32.25。

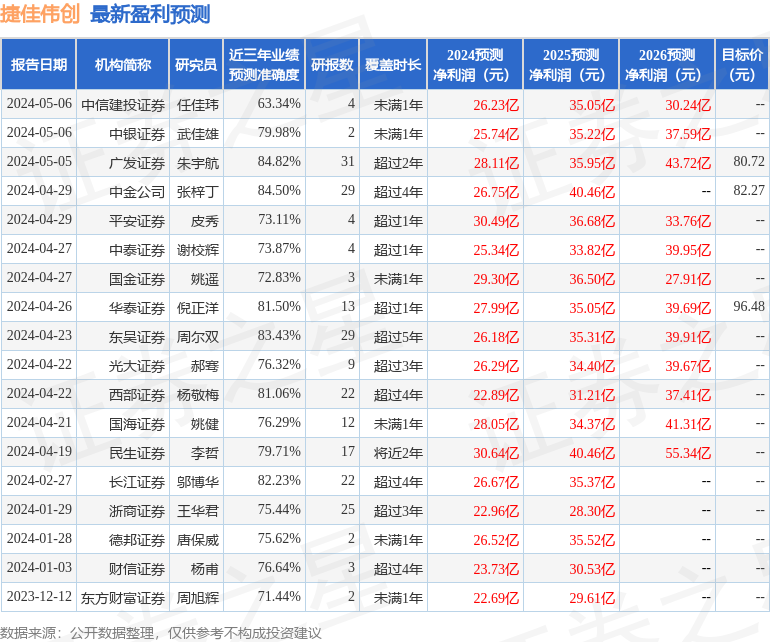

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。