消息,2024年5月7日北京君正(300223)发布公告称公司于2024年5月6日接受机构调研,中信证券郑凯航、致顺投资朱贺凯、招商信诺资管刘泽宇参与。

具体内容如下:

一、公司基本情况介绍问:答环节

答:二、问环节

问:公司对于存货水平是否降到合理水平?

答:现在存货水平是偏高的,主要是面向行业市场的产品存货水平高一些,目前行业景气度还没有达到上行阶段,矽成的存货规模比以往常规时仍然偏高,不过一季度有一点下降。在正常的市场环境时,矽成的存货也会有一定规模,主要是因为在汽车行业中,为了保证客户供应的安全性,备货方面需要遵循谨慎原则,另外,我们面向汽车客户往往需要保证 10 年以上的供应,这也会导致一些特殊情况下备货的增加。24 年预计存货会慢慢消化,规模逐渐下降。

问:公司各类产品线未来的价格趋势?

答:消费类存储芯片最近价格上涨较多,主要是由于去年消费类存储芯片降价幅度大,导致一些大厂也出现亏损,它们通过限产等措施对产品价格进行保护,逐渐价格开始升。我们主要面向行业市场,存储芯片价格下调幅度不大,后续价格也可能会有微调,但总的来说会相对稳定,未来主要的增长还是来自量的增加;计算芯片主要面向消费市场,竞争比较激烈,所以价格变动会比较大。

问:预计未来的行业景气度如何?公司如何看全年行业情况?

答:从汽车、工业等行业角度来看,一季度的景气度仍处于低谷。全年来看,预计行业市场会逐渐看到恢复,整体景气度和需求的恢复。具体的恢复幅度还需要持续关注。消费市场三四季度是旺季,一二季度是淡季,所以消费市场一季度环比是下降的,但同比是增长的,预计全年可以比去年有所增长。模拟与互联芯片今年一季度是同比增长的。

问:公司计算芯片、存储芯片、模拟与互联芯片去年四季度的收入表现,还有毛利率的变化情况?

答:去年四季度,公司的三个产品线中,模拟与互联产品线环比略有增长,其他两个产品线,计算芯片和存储芯片的销售额环比有所下降,计算芯片同比增长了 30%多,但环比略有下降,主要因为计算芯片面向消费市场,三四季度都是旺季,但三季度刚开始进入旺季,大家提货的需求比较旺盛,四季度因为接下来就是一季度,相对来说客户提货会谨慎一点。存储芯片方面,去年四季度收入环比下降了约 4%,总体波动不大,市场景气度没有特别的变化。毛利率总体而言去年四季度环比变化不大。

问:海外市场推广的情况如何?

答:目前计算芯片的海外市场仍主要在推广阶段,也有客户有批量采购的,相对来说海外市场导入慢一些,但是稳定性会比较好。存储芯片和模拟互联芯片在海外市场已有成熟的市场布局,我们会持续进行新产品和新客户的推广。

问:计减值的情况?

答:计提资产减值是根据会计准则的规定,对存货等资产进行评估和分析后进行的会计处理,每个季度我们都会对相关资产进行减值测试,23 年计提资产减值七千多万。

问:目前代工厂的价格会不会有变动?

答:今年的成本在毛利率上预计的体现?目前代工厂价格总的来说变动幅度不大,不同代工厂可能会有一些差异。去年大部分代工厂的成本有一定下降,预计今年下调空间有限。成本在毛利率方面会有一些影响,我们采用加权平均的核算方式,因此生产成本下降会对产品毛利率有所影响。

北京君正(300223)主营业务:集成电路芯片产品的研发与销售等业务。

北京君正2024年一季报显示,公司主营收入10.07亿元,同比下降5.8%;归母净利润8725.99万元,同比下降23.9%;扣非净利润8173.63万元,同比下降26.05%;负债率6.48%,投资收益39.79万元,财务费用-2656.05万元,毛利率37.45%。

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为74.4。

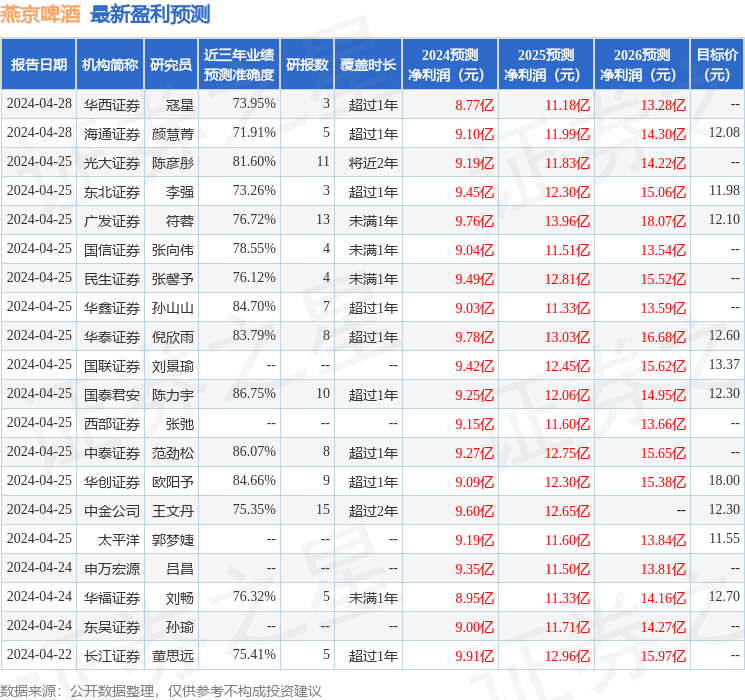

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.64亿,融资余额增加;融券净流入1836.02万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。