消息,2024年5月7日华锐精密(688059)发布公告称华夏基金管理有限公司于2024年5月7日调研我司。

具体内容如下:

问:请介绍一下公司2023年业绩情况?

答:根据公司2023年年度报告,公司2023年度实现营业收入79,427.06万元,与去年同期相比上升32.02%;实现营业利润18,123.09万元,与去年同期相比下降1.04%;实现利润总额18,264.22万元,与去年同期相比下降2.06%;实现归属于母公司所有者的净利润15,790.66万元,与去年同期相比下降4.85%;实现归属于母公司所有者的扣除非经常性损益的净利润15,267.79万元,与去年同期相比下降3.20%。

问:请介绍一下公司2023年营业收入取得增长的原因?

答:根据公司2023年年度报告,报告期内,公司营业收入同比增长32.02%,主要系公司持续加大研发投入、进行工艺优化及产品升级迭代,加强内部管理,积极开拓海内外市场,推动新增产能落地,产品的供应能力与服务能力不断增强,产销量同比提升,各项业务平稳增长。

问:请介绍一下公司2024年第一季度业绩情况?

答:根据公司2024年第一季度报告,报告期内,公司实现营业收入17,022.22万元,与去年同期相比上升13.24%;实现归属于母公司所有者的净利润1,719.08万元,与去年同期相比下降28.69%;实现归属于母公司所有者的扣除非经常性损益的净利润1,648.08万元,与去年同期相比下降26.06%。

问:请介绍一下公司近年来研发投入情况?

答:2020年至2023年,公司研发费用分别为1,975.24万元、2,491.08万元、4,155.66万元,6,087.08万元,整体呈上升趋势。2023年,公司研发费用为6,087.08万元,较上年同期增长46.48%;研发投入占营业收入比例为7.66%,同比增加0.75个百分点,主要系公司持续加大研发投入,研发人员规模扩大、薪酬及直接材料支出增加,实施股权激励股份支付费用及折旧摊销费用增加所致。

问:请介绍一下刀具行业未来技术发展趋势?

答:(1)现代切削加工对刀具基体材料、涂层材料、刀具结构提出更高要求。随着高速、高效、高精度的现代切削加工需求不断升级,开发与现代切削加工相适应的刀具成为未来发展方向,这对于刀具基体材料、涂层材料、刀具结构都提出更高的要求。(2)现代切削加工对刀具企业的综合金属切削服务能力提出更高要求伴随现代制造企业对高速、高效加工的不断追求,传统供应标准刀具的方式将无法适应这种需求的转变,刀具企业根据客户的加工成本、效率要求提供整体解决方案设计与服务的能力变得尤为重要。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要从事硬质合金数控刀片的研发、生产和销售业务。

华锐精密2024年一季报显示,公司主营收入1.7亿元,同比上升13.24%;归母净利润1719.08万元,同比下降28.69%;扣非净利润1648.08万元,同比下降26.06%;负债率45.91%,投资收益5.66万元,财务费用823.77万元,毛利率37.24%。

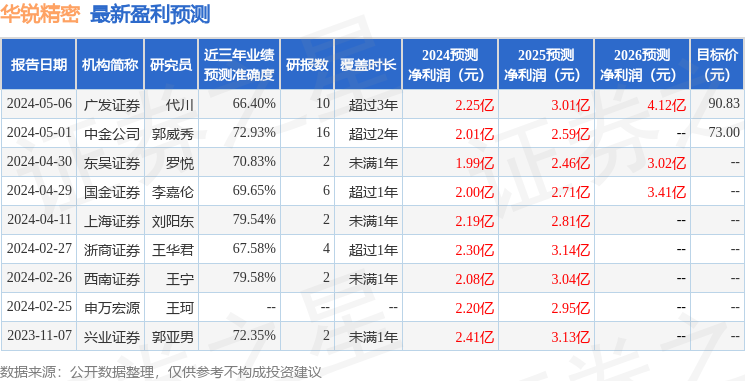

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为81.92。

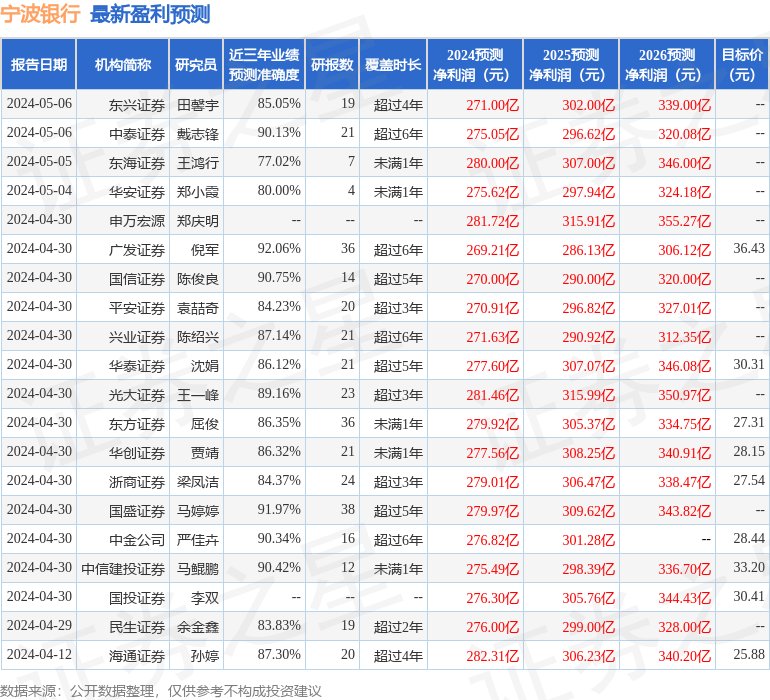

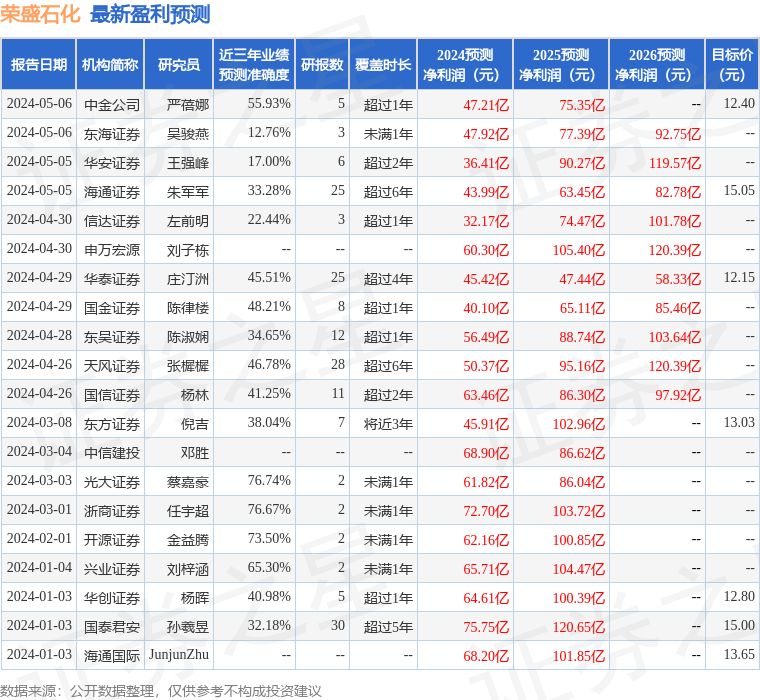

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入45.82万,融资余额增加;融券净流出128.15万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。