消息,2024年5月6日中航西飞(000768)发布公告称公司于2024年5月6日接受机构调研,长江证券、投资者参与。

具体内容如下:

问:介绍中航西飞的基本情况

答:中航西安飞机工业集团股份有限公司(以下简称中航西飞或公司)成立于1997年6月18日,于1997年6月26日在深圳证券交易所挂牌上市,成为中国航空制造业首家上市公司。公司目前主要从事大中型飞机整机及航空零部件等航空产品的研制、批产、维修及服务,承担了C919、RJ21、G600等大中型民用飞机机体部件设计、制造、配套与服务,与欧洲空客公司、美国波音公司以及中国商飞等国内外知名航空公司拥有长期而稳定的合作关系。公司坚持体系化发展,积极拓展新技术领域,不断完善产品谱系,逐步具备了敏捷高效的生产交付能力。同时,公司拥有完整的民机部件生产制造体系及先进的研制能力,在国际国内民机研制领域占有重要地位,是我国民用航空产业链和供应链体系发展的主体力量之一,是国家大飞机、支线飞机、航空应急救援装备体系建设的核心和主导力量之一。

问:公司内部有何升净利润率的优化举措?

答:公司将通过拓市增收、提质降本,围绕效率、规模、风险等多项核心指标实施内部管控,开展效率效益类指标优化合理改善,不断改善净利润率,提升公司盈利能力,更好的报股东。目前公司在产品研制、经营管理方面着力改进,力求开源节流。开源方面,公司通过体系化塑造大中型飞机产品谱系,做强民用航空领域优质机体供应商品牌,增强市场开拓能力,充分争取订单。同时结合习近平总书记对新质生产力的发展要求,找准发展切入点和突破点,有选择地推动新产业、新模式、新动能发展,赋能高质量发展。节流方面,核心重点工作是推进产品全价值链的降本增效一是设计源头降本,从设计端贯彻低成本可持续理念,开展经济性论证及限费用设计;二是科技降本,加强科技创新投入及成果转化力度,将新材料、新技术、新工艺应用于产品制造环节,提升产品盈利能力;三是管理运营降本,通过全面预算、绩效考核等管理工具,严控公司经营过程的管理、销售、售后等运营成本;四是提效降本,通过对产品生产周期、资产利用率的策划及改进,压缩产品生产周期,加速资产周转,提高资产使用效能,降低产品的成本负载。

问:中航西飞在大飞机制造领域的市场地位以及国内和国际市场上的竞争力如何?公司在大飞机制造方面的未来发展战略是什么?

答:公司目前主要从事大中型飞机整机及航空零部件等航空产品的研制、批产、维修及服务,“十四五”以来,公司协同发展军机和民机两类产品、兼顾国内和国外两个市场,逐步形成了国内大循环为主体、国内国际双循环相互促进的发展格局。在国内市场方面,公司在坚决践行“兴装强军”首责的同时,积极融入国家战略,充分发挥大飞机制造的能力优势,承担了C919、G600等项目的机身、机翼相关配套工作;在国际市场方面,与欧洲空客公司、美国波音公司、意大利莱昂纳多公司等多家客户保持了良好的合作关系,交付量呈现为稳定增长状态。公司坚持体系化发展,积极拓展新技术领域,不断完善产品谱系,逐步具备了敏捷高效的生产交付能力。在后续大飞机制造业务发展规划中,公司将以大中型飞机技术发展为主线,充分发挥研发制造一体化资源优势,全面增强大中型飞机研发设计能力,建设敏捷高效的生产交付能力。继东方航空宣布购买100架C919飞机后,近期南方航空和中国国航又分别宣布购买100架C919飞机,C919项目已进入交付快速增长期。国际转包方面,空客20系列产品的速率也在提升,公司国际市场份额在逐渐加大,规模效益逐步凸显。围绕C919、20系列项目上速率,公司将开展民机部件转包生产降本增效,巩固机翼制造供应商核心地位,全方位参与国内外新机型研制。

问:请介绍一下公司未来资本投入方向?

答:未来,公司将持续聚焦主责主业,围绕军用航空、民用航空及航空服务等产业方向加大投资力度,不断提升科技创新能力、产品研制交付能力及价值创造能力等核心能力,推动公司市场竞争力稳步提升。同时,公司将瞄准战略性新兴产业等具备能力优势及发展潜力的业务领域,积极开拓,增强能力,为公司长远发展筑牢基础。

问:请公司未来如何升存货及应收款项管理?

答:公司持续进行精益化管控,存货规模以过程严控为原则,加强采购供应、生产消耗、销售交付等重点环节管控。优化供应管理模式,降低库存成本;强化经营计划、物资采购计划与生产计划的协同,合理调配各项资源,减少资金占用;在应收款项规模方面,进一步加强周期管理,在缩短产品交付、货款收的时间上下功夫,加速资金笼。

问:请介绍一下中航西飞和陕飞、天飞未来各自的发展趋势。

答:中航西飞2024年中航西飞的各型产品生产交付计划与公司经营业绩指标相匹配,目前均按合同要求正常履约,产品交付与经营业绩符合预期,将为公司业绩稳定、健康发展提供有力支撑,是公司的压舱石和基本盘。同时,随着与中国商飞、空客公司等国内外客户合作的不断深入,中航西飞的民用航空产业展现出了较强的发展活力,有助于公司加速优化调整产业结构,公司经营的抗风险能力进一步增强,经营质效的增长点不断增加。陕飞陕飞是国家中型运输机及其特种飞机研制生产基地,为客户提供性能优秀、质量可靠的产品并提供全生命周期服务,构建了以中型运输机及其特种机为主的产品谱系,形成军品与民品、产品与服务、国内与国外相互支撑、良性互动的产业发展格局。按照航空产品生命周期规律,陕飞“十四五”发展后半段出现了正常经营波动,在此期间,中航西飞将发挥“压舱石”作用,确保上市公司业绩稳定健康发展。天飞天飞未来定位于整机及部附件维修;按照维修定点布局及能力状况参与市场竞争,主要承担相关航空装备的维修任务;同时,根据公司发展规划及承担维修需求情况,公司将积极拓市增收,配备相应的人员与设备,提升维修业务水平,确保维修任务高质量完成。

问:据相关报道,中国商飞C919项目排产计划速,公司是否有相应的扩产计划来匹配其最新排产目标?

答:C919项目已进入交付快速增长期。公司作为C919机体结构供应商,承担C919中机身(含中央翼)、外翼翼盒、缝翼、襟翼、副翼等工作包的制造任务。根据客户需求,公司对内部生产能力匹配进行详细规划,对标中国商飞计划需求分阶段进行能力补充,保障产品高质量准时交付,以支持中国商飞满足最终用户的订单及运营需求。

问:公司在国际军贸领域是否会有新的突破,相关工作推进的情况如何?

答:公司系统深入推进航空军贸业务发展,积极参加新加坡航展、迪拜航展。后续如有应披露信息将按照有关规定及时对外公布相关信息。

问:未来新的国际转包与民机能力建设主要侧重哪些方面?

答:公司作为国内外民机机体结构的重要供应商,我们及时响应客户的产品速率及质量要求,着重考虑市场化开拓、生产速率提升、质量持续改进、生产智能制造等方面能力的进一步突破,同时积极探索研发制造一体化能力发展。在与空客公司的合作方面,特别是在20系列飞机机翼、机身系统装配项目上,将进一步拓展与空客公司战略合作的深度与广度,满足空客天津20系列飞机两条生产线的配套需求。

中航西飞(000768)主营业务:军用大中型飞机整机、军民用航空零部件产品的研发、制造、销售、维修与服务,属于高端航空装备制造业。

中航西飞2024年一季报显示,公司主营收入84.55亿元,同比上升6.45%;归母净利润2.72亿元,同比上升15.67%;扣非净利润2.77亿元,同比上升24.52%;负债率74.51%,投资收益-477.36万元,财务费用-7149.5万元,毛利率8.05%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为27.18。

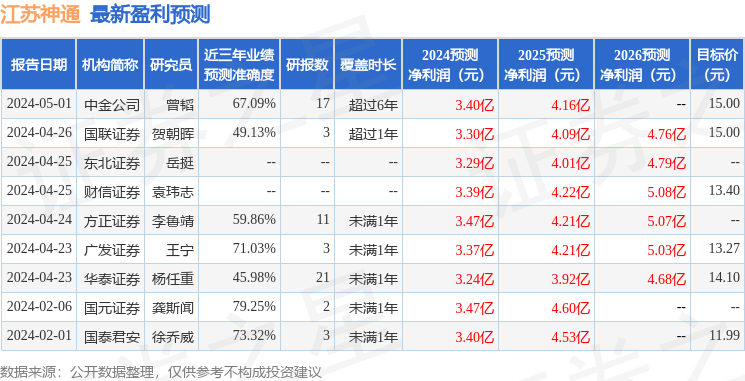

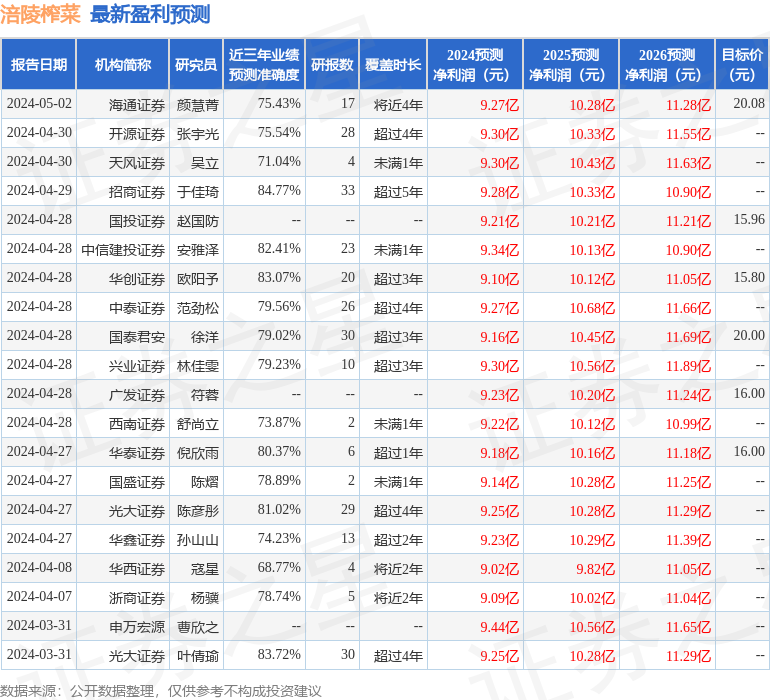

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出645.19万,融资余额减少;融券净流出1353.8万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。