消息,2024年5月6日罗博特科(300757)发布公告称公司于2024年5月6日接受机构调研,浙商证券邱世梁 周艺轩、摩根基金管理赵隆隆 郭晨、泰信基金张挺 吴秉韬、上海弥远投资任若天、东方阿尔法基金朱黎斌、泰康资产蔺皓天、于翼资产谢伟玉、西部利得基金邢毅哲 吴星煜、上海趣时资产施桐 章秀奇、北京星元资本赵磊 姜国平、开源证券曹钤、鹏华基金胡颖 高松 李君、华能贵诚信托李亚东、工银瑞信盛震山、创金合信基金郭镇岳、前海人寿保险吴锡雄、光大永明资产胡军、中融汇信史海昇、淡水泉资产杨路、肇万资产陈治任、申九资产朱晓亮、正圆私募基金熊小铭、上海电气陆越琳、百嘉基金黄艺明、鼎汇通叶罗彬、中信建投证券刘岚、贤盛投资郑力豪、华美国际齐全新、海通证券黄晓明、国寿安保基金张帆、和基投资基金王贵州、深圳瑞信致远杨佳春、海南进化论王中胜、上海乘富投资谢哲、中意资产臧怡、华宝基金涂围、汇丰晋信基金陈平 李凡、瀚川投资胡金戈、中金基金汪洋、中国人保张桐、溪牛投资高岑岑、凯石基金陈晓晨、长城基金彭宇晖、太平养老保险甄博薇、富安达基金李昂、中欧瑞博(香港)资产周欣、上海留仁资产吴凡、合众资产时应超、丰琰资产尹鹤桥 吴广、浦银安盛基金范军、摩根华鑫基金李子扬 贾昌浩、国联基金王可汗、前海博普资产雍国铁、泾溪投资吴克文 方彦、鹏扬基金孙碧莹参与。

具体内容如下:

一、近期概况 今年四月份,公司陆续完成了 2023 年年度报告、2024 年第一季度报告、重组项目评估加期事项的审议以及相关公告的披露工作。 首先,2023 年度,公司实现营收 157,153.68 万元,较上年同期增长 74.00%,实现归属于上市公司股东的净利润7,713.28 万元,较上年增长 195.05%。2023 年营收表现较好,已达到限制性股票激励计划的触发值。限制性股票激励计划确认股份支付费用对归属于上市公司股东的净利润影响为-2,622.18 万元,剔除上述影响后,公司全年实现归属于上市公司股东的净利润为 10,335.46 万元,较上年增长 295.36%。 其次,2024 年第一季度,公司实现营收 26,299.51 万元,较上年同期增长 1.52%,实现归属于上市公司股东的净利润589.81 万元,较上年同期增长 39.23%。截至 2024 年 4 月 19日,公司的在手订单金额约 10.57 亿元,在手订单充足。 最后,公司及各方中介机构结合发行股份及支付现金购买资产并募集配套资金项目的审核进程,前瞻性的安排了本次交易的评估加期工作,在评估报告有效期截止日前向深交所提交了以 2023 年 10 月 31 日为新的评估基准日的评估报告。目前,公司重组项目仍在深交所正常审核进程中,公司及相关中介机构将继续按照交易所的要求有序推进该项目的审核。 关于相关事项的详细情况请大家具体查看相关公告内容,欢迎提问交流。 二、问题交流问:请李总为我们介绍一下美国 OFC展会后的最新情况。

答:OFC 会议的热点和主题主要是围绕光电集成封装,ficonTEC 在展会期间,与各方包括现有的、未来将新增的合作伙伴主要讨论的话题就是如何去实现光电集成封装大规模量产化。国外方面,市场端需求依然持续高涨。从展会上的深度交流到具体订单的落实都较好地的体现市场端需求的加速落地。国内方面,公司在 OFC 展会后陆续收到多家国内客户的邀请,并分别与之开展了其硅光等光电集成方案的沟通,在与各方的交流中我们可以明显感受到国内客户在该方向的布局处于加速推动的状态,这一转变在 OFC 之后表现尤为突出,主要也是由于部分客户已经感受到了终端客户关于高集成度封装要求日趋迫切。

问:关于 ficonTEC 的重组方案的审核进展如何?

答:2024 年 4 月底前,公司结合项目审核进程情况,提起启动相应工作安排,于评估报告有效期到期前完成了本次交易更新评估基准日的评估工作,于 2024 年 4 月 26 日召开董事会、监事会分别审议通过了《关于批准本次交易相关评估报告的议案》《关于批准及其摘要的议案》,具体情况详见公司于 2024 年 4月 27 日披露的相关公告。截至目前,该项目处于深交所的正常审核进程中,未出现收到重组失败信息的情形,公司将按照法律法规的规定及时披露相关进展,敬请关注相关公告。同时提请投资者注意信息获取的渠道,一切以证监会指定的信息披露媒体披露的公告为准。

问:ficonTEC设备需求端的更新及展望情况。

答:截至 2024年 1月末,ficonTEC在手订单金额约 5,765万欧元,公司已在 2024 年 2 月 28 日披露的《罗博特科智能科技股份有限公司发行股份及支付现金购买资产并募集配套资金报告书(草案)(修订稿)》中披露了主要客户在手订单的情况。目前,基于 I 的驱动使得光子、光电子行业技术向集成度要求更高的硅光、CPO 等方向发展趋势更加明确和加速。因此对 ficonTEC 的设备需求亦显著增长,在手订单持续增长,在 OFC 期间也有相应的需求更新,除了 ficonTEC 现有的核心客户思科、英伟达等的持续加单外,也有其他新客户,包含一些国内客户也对其提出需求,具体情况敬请关注公司后续更新披露的相关公告。

问:ficonTEC设备的交付周期多长?

答:ficonTEC 订单交付的周期会根据项目的大小、工艺(定制化)要求、当前项目集中程度等情况有所不同,ficonTEC 方面也在通过各种举措努力提升运营效率,缩短项目交付周期。关于 ficonTEC 历史报告期的订单收入确认平均周期情况详见公司已经披露的《罗博特科智能科技股份有限公司发行股份及支付现金购买资产并募集配套资金报告书(草案)(修订稿)》及同日披露的《罗博特科智能科技股份有限公司关于深圳证券交易所<关于罗博特科智能科技股份有限公司发行股份购买资产并募集配套资金申请的审核问询函>之复》。

问:目前公司光伏业务订单的情况以及今年全年的业绩展望如何?

答:面对目前下游行业的市场发展现状,对上游光伏设备行业来说均带来了一定的挑战,对公司来说,我们认为是挑战与机遇并存。一方面,得益于公司较早开始积极调整市场竞争策略,拒绝盲目扩张市场规模,坚持风险控制和利润导向相结合,聚焦头部优质客户及海外高毛利客户拓展,确保公司订单质量,目前积累了较充足且有质量的在手订单。另一方面,顺应光伏行业 P 改 N 的工艺升级需求,今年公司收到了较多的升级订单,而升级业务虽然单 GW 价值量不及新扩产项目,但其毛利率水平相对较高,且交付周期也更短,这将有助于提升公司整体的利润率水平。最后,随着光伏产业链竞争的加剧,下游客户尤其是头部光伏电池片客户都在积极对新一轮技术路径进行技术储备,以此提升自身在行业内的竞争优势,因此公司预计公司的新业务板块铜电镀业务或将获得更多的机会,进而为公司打造新的业绩增长点。

罗博特科(300757)主营业务:研制高端自动化装备和基于工业互联网技术的智能制造执行系统软件。

罗博特科2024年一季报显示,公司主营收入2.63亿元,同比上升1.52%;归母净利润589.81万元,同比上升39.23%;扣非净利润570.82万元,同比上升30.12%;负债率63.61%,投资收益7.01万元,财务费用277.91万元,毛利率23.45%。

该股最近90天内共有1家机构给出评级,增持评级1家。

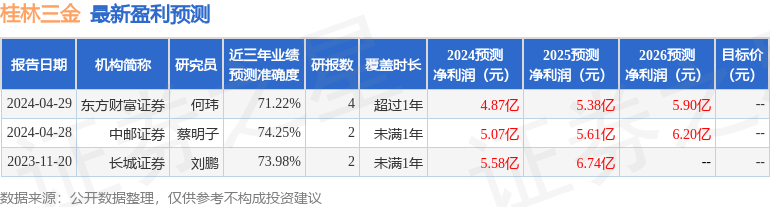

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。