消息,2024年5月6日健帆生物(300529)发布公告称公司于2024年4月29日接受机构调研,国投证券、中泰证券、申万宏源、信达证券、华泰证券、华夏基金、中欧基金、富国基金、长盛基金、招商基金、诺安基金、兴业证券、宝盈基金、运舟资本、国信医药、金信基金、华宝基金、百嘉基金、恒生前海基金、长信基金、中邮证券、浙商基金、银河证券、银华基金、汇安基金、德邦基金、银河基金、金元顺安基金、东吴证券、民生证券、格林基金、中金公司、广发证券、国金证券、中信证券、中信建投、国盛证券参与。

具体内容如下:

问:公司产品的医院覆盖情况?

答:截至目前,肾科产品已覆盖 6000 余家医院,已基本覆盖可以开展透析治疗的医院。肝科产品覆盖 2000 余家医院,重症产品 1600 余家医院(肝科和重症主要在三级医院),下一步公司将重点做好在已覆盖医院的临床使用提升工作。

问:肾科产品的临床渗透率如何?如何进一步升产品使用?

答:目前公司产品的临床渗透率及使用率仍在较低水平,远未达到国家卫健委《血液净化标准操作规程》(SOP)里“每周一次”的推荐水平。血液灌流属于新兴行业领域,公司坚持以学术推广启发市场需求。公司产品在肾病领域应用已有二十年,公司特有的 H 系列树脂血液灌流已取得多项重磅医学支撑(1)国家卫健委 SOP 中明确提及“每周 1 次 H 树脂血液灌流器的治疗频次。(2)《血液灌流在 MHD 患者中的临床应用上海专家共识》中对透析患者的 9 种透析并发症应行血液灌流治疗的频次分别为每 2 周 1 或 2次、每周 1 次、每周 1~3 次不等。(3)两个 H30 多中心 RCT 研究结果证实了健帆 H30 血液灌流的安全性、有效性。(4)两个卫生经济学研究成果均指出健帆 H30 血液灌流治疗可以延长患者寿命,且具有经济性。截至目前,公司肾科领域具备 3 个产品注册证H 系列、KH 系列、PH系列血液灌流器产品,可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求。公司将继续做好对医护及患者“每周一次”的规范化推广普及工作,把血液灌流这项好技术惠及更多患者。我们相信随着人们对血液灌流技术认知的普及与深化,血液灌流的治疗频次将会有较大提升,公司肾科业务增长空间还很大。

问:HA130 产品降价对毛利率的影响?

答:公司在去年第四季度主动调降主营产品 H30 血液灌流器的价格,对公司 2023 年及 2024 年第一季度的毛利均有一定影响。2024 年第一季度公司整体毛利率为 78.68%,目前毛利率仍处于较高水平。本次调价只是对 H30 这一个型号的产品价格进行调整,公司肾科领域已具备 3 个产品注册证H 系列、KH 系列、PH 系列血液灌流器产品,可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足MHD 患者的个体化治疗需求。随着 KH 及 PH 两大系列新产品的推广和临床使用提升,我们相信对公司未来的毛利率将有一定正向影响。

问:目前的渠道库存情况?

答:目前公司渠道库存情况已在良性水平。

问:公司增加有息负债的原因?

答:国家近年来持续加大对制造业的支持力度,银行贷款方面有非常优惠的贷款利率。结合公司近几年开展了多个在建项目,资金使用量较大。综上,在保障公司主业发展的前提下增加一定额度的银行借款,为公司的发展提供更充沛的资金保障。目前公司日常经营状况良好、负债规模适度、资产状况良好、整体风险可控。

问:公司海外市场推广进展及未来发展展望?

答:海外业务方面,公司将继续加大在脓毒症及心外科体外循环吸附等重症方向、肾病等慢性病相关产品的推广应用,并结合不同国家的实际情况相应调整推广策略,打造海外“慢病+重症”的产品格局。公司已启动全面出海战略,将深耕十几个重点及潜力国家,通过临床教育、专家联动、来华交流等推动国际营销业务发展。2023 年 12 月,公司成功举办“2023 年国际吸附论坛”,邀请来自意大利、英国、法国、瑞士、土耳其、南非、新加坡、墨西哥等 23 个国家、近 200 位世界知名专家学者共聚珠海,分享和交流健帆血液吸附疗法在肾病、肝病、危重症、中毒等领域临床实践的经验与成果,极大提高了健帆品牌及血液吸附技术的全球知名度,对公司未来发展有长远积极的作用。产品准入及认证方面,公司已实现 92 个国家的产品准入。2024 年 2 月,公司 H 系列血液灌流器和 BS 系列胆红素吸附器取得欧盟 MDR 新法规下的 CE 认证,是全球目前唯一获得 MDR 认证的血液灌流器及吸附器产品。我们相信公司海外业务能保持高速增长态势。

问:公司血液透析器在河南省 22 省联盟集采的中标情况?

答:河南省 22 省联盟血液透析类医用耗材集采的产品范围为血液透析(滤过)器、血液净化装置体外循环管路、一次性使用动静脉瘘穿刺针等产品,不包括血液灌流器。根据河南省医疗保障局于 2024 年 3 月 8 日发布的《血液透析类医用耗材省际联盟采购公告(七)》,公司高通量血液透析器、非高通量血液透析器、血液透析管路产品中选本次集中带量采购。本次血液透析类医用耗材省际联盟地区包括广东省、湖南省、河南省等,采购周期自中选结果执行日起计算,原则上为 12 个月。到期后可根据采购和供应等实际情况延长采购期限,延长采购期限原则上为 12 个月。

问:公司如何看待集采风险?

答:截至目前,公司一次性使用血液灌流器产品未被纳入全国性集采,我们预判在短期内不会被纳入全国性集中带量采购范围,主要基于(1)公司产品目前暂不符合集采的四大特点根据国务院办公厅发布的《治理高值医用耗材改革方案》,目前拟纳入集中采购的医用耗材主要是具有“临床用量较大、采购金额较高、临床使用较成熟、多家企业生产”等四个特点的高值医用耗材, 而公司产品血液灌流器基本上不满足以上四个特点。(2)从实践层面来看,近期关于血液透析类耗材的 3 次省级或省级联盟集采(安徽、黑辽两省联盟、河南省 22 省联盟)均明确未将血液灌流器纳入集采范围。(3)长远来看,公司在战略和战术层面已经在提前布局、积极应对。在战术层面,公司近几年在重型肝病、危急重症等新业务领域及海外市场持续发力,不断提高业务占比。在战略层面,若公司产品被纳入全国性集采,价格下调,以价换量,有利于公司进一步发挥规模及成本优势,有利于公司提升市场份额,巩固公司市场领先地位。

问:血液灌流作为平台型技术在其他领域的应用情况?公司的布局情况如何?

答:公司原研原创的血液灌流技术是平台型技术,也是具有确切疗效的创新型技术。基于此技术,可以对不同的病症研发出不同的产品,治疗更多种类的疾病。经过二十余年发展,公司已研发出不同的产品(H 系列、KH 系列、PH 系列、BS 系列、C 系列、DN 免疫吸附柱等),从只用于救治中毒患者,拓展到可以救治尿毒症、肝病、危急重症、风湿免疫等领域的患者。未来也可以进一步拓展到其它疾病领域,我们相信血液灌流技术可以为越来越多的临床诊疗需求提供新的解决方案,未来市场空间广阔。

健帆生物(300529)主营业务:血液灌流相关产品的研发、生产与销售。

健帆生物2024年一季报显示,公司主营收入7.44亿元,同比上升30.0%;归母净利润2.85亿元,同比上升44.9%;扣非净利润2.71亿元,同比上升42.74%;负债率44.76%,投资收益252.83万元,财务费用47.64万元,毛利率78.68%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为35.76。

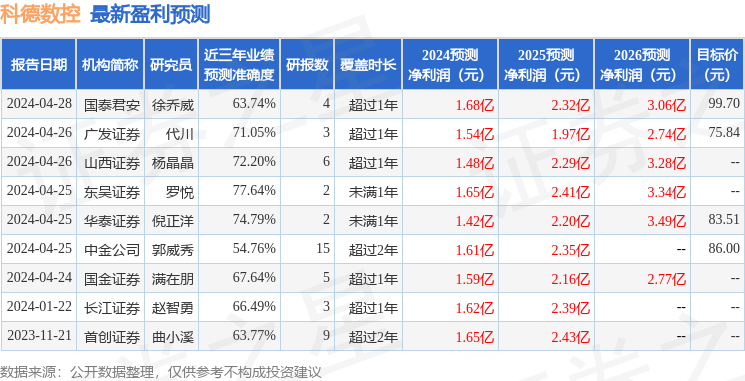

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4185.09万,融资余额减少;融券净流出169.35万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。