消息,2024年5月7日天融信(002212)发布公告称公司于2024年5月6日接受机构调研,北京鸿道投资管理有限责任公司方云龙、君康人寿保险股份有限公司宋强磊、民生证券杨立天、仁桥(北京)资产管理有限公司钟昕、上海趣时资产管理有限公司赖正健、上海睿郡资产管理有限公司陆士杰、新华资产管理股份有限公司陈朝阳、信达证券姜惦非 姜佳明、兴业证券蒋佳霖 桂杨、亚太财险邢晓迪、银华基金管理股份有限公司张梦龙、淡水泉投资曹翘楚、英大基金管理有限公司陶韵南、中国人保资产管理有限公司周亮 张桐、中科沃土基金管理有限公司彭上、中信证券潘儒琛、中邮人寿保险股份有限公司朱战宇、林松、方正证券刘超、国金证券李忠宇、华创证券吴鸣远 胡昕安、华泰柏瑞基金管理有限公司骆梦涛、华夏久盈资产管理有限责任公司周武、交银施罗德基金管理有限公司余李平、景顺长城基金管理有限公司陈文宇参与。

具体内容如下:

问:公司参股投资天量子,请公司目前在量子密码领域的布局和 后续规划?

答:1)量子领域分为量子计算、量子通信、量子加密,目前与网 络安全领域较相关的是量子加密。 2)公司2018年开始在量子领域进行投入和布局,投资问天量子并 与其达成战略合作,将量子领域最先进的技术与公司产品相结合。目前, 公司已将量子密码通信、量子密码认证、量子密码签名、量子密钥生成等 研究成果应用于VPN、堡垒机、服务器密码机、签名验签服务器等产品 中,同时申请了量子计算以及商用密码等领域专利200余项,并在以宁 苏量子干线为代表的国家重要网络通信建设中落地实践并取得良好成 效。3)未来公司将持续探索量子领域与网络安全产品的融合实践,探讨 量子领域技术在基础网络安全、工业互联网安全、车联网安全、物联网安 全、特种行业等网安应用场景中的更广泛应用,为更多行业客户赋能。

问:请如何看待行业端AI安全产品后续收费模式落地节奏,以及 行业下游对于AI的付费意愿?

答:I安全包括I的安全,I+安全。当前网安厂商更多关注的 是后者,收费模式包括 1)I赋能安全知识生成公司订阅收入的一半以上,来源于基于机 器学习技术和类大模型生产的知识。 2)I大模型一体机为垂直领域行业客户建设类大模型或大模型。 3)I赋能安全产品如I赋能防火墙检测、漏洞扫描、态势感知 等,提升公司产品竞争力,进一步扩大产品收入。 4)通过I提质增效用于人员培训、客户服务、售前售后报告等, 可降低公司运营、运维及服务实施等成本。

问:请公司在车联网安全领域的近期业务进展及商机展望?

答:1)公司在车联网安全领域持续发力,加速产品技术创新,近期 发布了车载入侵与防御系统、车联网安全检测平台等产品新版本,累计 申请车联网安全领域专利70余项;结合车联网新业务场景,不断升级安 全防护能力,相继推出车联网安全检测实验室建设方案、车联网自适应 弹性安全解决方案,目前公司车联网安全产品及解决方案在已在北汽、 广汽、东风、中汽创智、上海畅星等头部车企及供应商的车联网场景中示 范应用,在整车安全合规检测、车联网信息安全检测、车联网安全创新中 心、高校实验室建设等领域已形成标杆案例。 2)随着智能网联汽车的快速发展,在技术创新、数据安全、安全标 准、产学研等方向将带来更多的商机,公司将继续与头部车企、科研院所 开展技术研究合作,共同推动智能网联汽车多种类型场景应用落地,促 进中国智能网联汽车产业发展。4、请问公司对今年经营形势的判断,以及具体的战术调整?跟随宏观经济复苏,信息化、数字化稳步发展,安全行业需求将 逐步恢复和向好,尤其在数据安全、云安全、信创等方向,以及一些特定 行业,网络安全建设会有较好增长。经营方面,随着各厂商对提质增效的 重视,预计逐步将重心从扩大投入和追求规模转移到创新产品、提升产 品与服务质量、关注盈利和现金流方面。5、请问公司Q1的订单增长情况?哪些行业增长较快?公司2024年Q1订单同比略有减少,但特种行业、运营商、能 源、企业、交通、卫生等行业增长较好。订单总体金额略减但对应毛利增 长较好,毛估增长15%左右。6、公司特种行业增速亮眼,请问具体收入占比和高增速的原因?公司2024年Q1特种行业收入同比增长114.10%(2023年度已 同比增长59.05%),占比20.12%,去年Q1占比8.47%。收入增长和占 比增加的主要原因是公司过去进行了战略性投入,并已逐步进入产出期。7、公司Q1毛利率同比增长13个百分点,并在营收略微下滑的情 况下,毛利额同比增长超15%,请问毛利率良性变化的原因?主要原因是2024年Q1公司低毛利率的安全集成业务和第三方 产品收入同比减少较大,减少超30%。自有安全产品收入基本持平略增, 且毛利率增长。8、公司Q1收入较去年同期相比有所下降,请问下降较多的业务及 原因?公司2024年Q1收入同比下降9.93%,主要原因是安全集成业 务和第三方产品收入同比减少较大,减少超30%。这与客户需求相关, Q1安全集成项目数量和规模下降。9、请问公司Q1政府行业收入下降的原因?政府及事业单位2024年Q1收入同比下降27.15%,主要原因是 地方政府收入下降较大,政府集成业务减少。10、请问公司Q1经营性现金流下降的原因?公司2024年Q1销售款金额仍超过营业收入金额,但经营性 现金流同比下降229.25%,原因包括1)上年度Q1销售款较高;2) 2023年末款较多,2024年Q1款相对较少。11、请问公司在人员数量优化同时的薪酬调整安排?2024年公司人均薪酬费用将基本稳定,总体薪酬费用预计随着 提质增效措施落实略有减少。12、公司Q1研发费用、管理费用同比下降,销售费用同比增长13%, 请问主要原因,及公司2024年费用侧展望?公司2024年Q1研发费用下降的主要原因是新方向布局已基本 完成,研发投入进入稳定期;管理费用下降的主要原因是股份支付费用 减少及公司提质增效;销售费用增长的主要原因是公司落实加强营销投 入的策略。三项费用的增减趋势在2024年预计将会持续。

天融信(002212)主营业务:以网络安全为核心、大数据为基础、云服务为交付模式,形成全面感知、智能协同、动态防护、聚力赋能的综合安全保障体系。

天融信2024年一季报显示,公司主营收入4.22亿元,同比下降9.93%;归母净利润-8931.36万元,同比上升2.12%;扣非净利润-9483.84万元,同比上升2.05%;负债率14.38%,投资收益-419.98万元,财务费用-231.71万元,毛利率58.13%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为8.01。

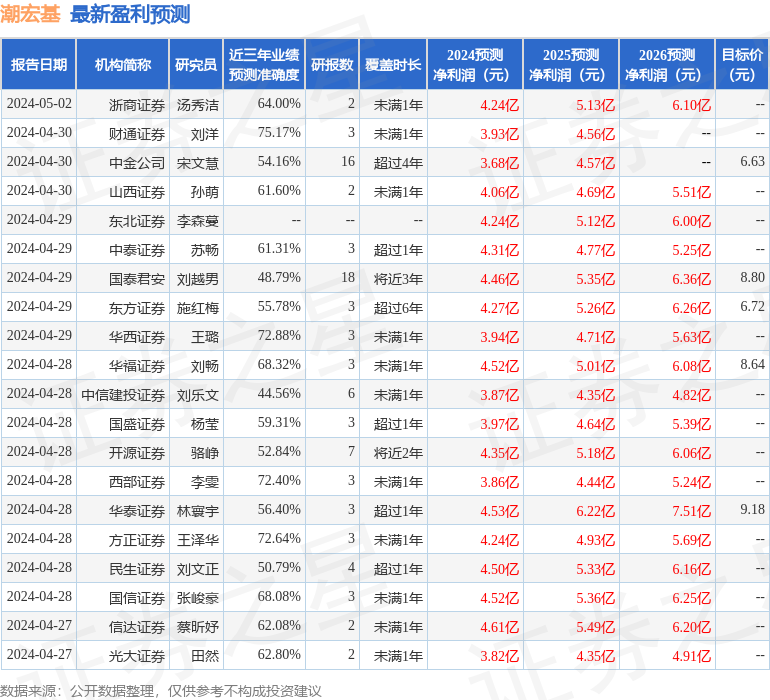

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1986.79万,融资余额减少;融券净流出38.43万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。