消息,2024年5月6日泰嘉股份(002843)发布公告称公司于2024年4月30日接受机构调研,中信证券、兴合基金管理有限公司、投资者、财通证券、凯石基金、鹏扬基金、明世伙伴基金、广东正圆私募基金管理有限公司、国投瑞银基金管理有限公司、海富通基金管理有限公司、建信基金参与。

具体内容如下:

问:主要答交流事项

答:一、主要问交流事项

问:公司 2024 年一季度经营情况如何?

答:2024年一季度公司实现营业收入 44390.42万元,同比下降0.59%,实现净利润 3201.17万元,同比下降 12.95%,实现扣非后净利润 3076.56万元,同比下降 3.67%。主要业务经营情况锯切业务基本保持稳定,中高端产品销售占比提升,产品销售结构持续改善,盈利能力增强;电源业务,消费电子电源业务随着大客户的复苏和新客户的拓展营收同比有所增长,盈利能力上升,大功率电源业务尚处在产能爬坡期,影响公司整体业绩。目前公司大功率电源业务在手订单有保障,随着产线产能利用率的逐步提升、产能有序释放,以及在手订单陆续交付,公司大功率电源板块业绩状况将持续改善,进而改善公司整体盈利。

问:公司一季度营收基本稳定,净利润同比下滑十几个点,是公司业务毛利率下滑影响的吗?

答:分业务情况来看公司锯切业务,得益于中高端产品销售占比的提升,销售结构持续改善,以及公司持续推进降本增效工作,锯切业务一季度毛利率同比增长超三个百分点,净利率同比增长超一个百分点。电源业务,消费电子电源业务自去年下半年以来持续恢复,一季度营收同比增长 16%+,由于营收的增长,加之持续优化供应链,推行精益管理,持续降本增效,一季度毛利率同比增长近两个百分点;大功率电源业务由于处在产能爬坡期,整体影响电源业务盈利能力,不过,产线效率在逐步提升中。

问:公司一季报数据显示其他非流动资产增长较快,是什么原因?

答:一季度,公司其他非流动资产为 1168.25 万元,同比增长88.85%,主要原因是产线扩建,报告期预付设备款增加影响。

问:公司一季报数据显示合同负债增长较快,是什么原因?

答:一季度,公司合同负债 464.29万元,同比增长 72.69%,主要系报告期收到客户预付货款增加影响,按照新准则在合同负债中列示。

问:公司募投项目进展情况如何?

答:募投的大功率电源业务,第一阶段已经投了五千多万元,目前在做已投产线的效率提升。目前公司大功率电源业务在手订单有保障,待效率提升到一定阶段后,将进行第二阶段的产线投产。募投的锯切业务,硬质合金带锯条产线建设项目和高速钢双金属带锯条产线建设项目都在稳步推进中。

泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2024年一季报显示,公司主营收入4.44亿元,同比下降0.59%;归母净利润3201.17万元,同比下降12.95%;扣非净利润3076.56万元,同比下降3.67%;负债率45.06%,投资收益22.36万元,财务费用221.66万元,毛利率17.23%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为26.7。

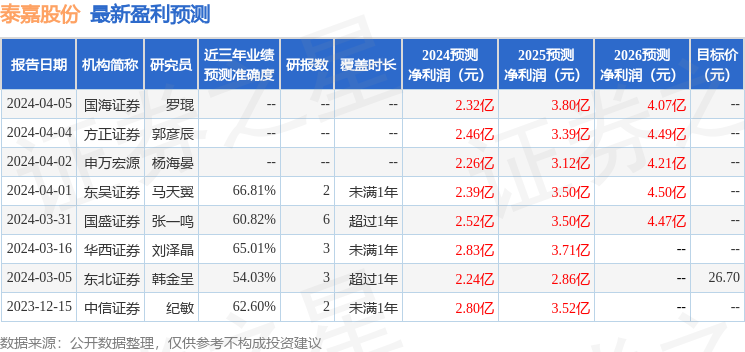

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2285.12万,融资余额增加;融券净流出4528.34万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。