消息,2024年5月6日孚能科技(688567)发布公告称公司于2024年4月29日召开业绩说明会,UE Capital、东方财富证券股份有限公司、东吴证券股份有限公司、东兴基金管理有限公司、富兰克林华美证券投资信托股份有限公司、高盛(亚洲)有限责任公司、共青城润卿私募基金管理合伙企业(有限合伙)、光大证券股份有限公司、广东粤财投资控股有限公司、广东正圆私募基金管理有限公司、广发乾和投资有限公司、傲洋(上海)私募基金管理有限公司、广发证券股份有限公司、广州路翔投资有限公司、广州睿融私募基金管理有限公司、国海证券股份有限公司、国金证券股份有限公司、国盛证券有限责任公司、国投证券股份有限公司、海南棕榈湾投资有限公司、海通证券股份有限公司、鸿运私募基金管理(海南)有限公司、北京弘卓资本管理有限公司、华宝证券有限责任公司、中银国际证券股份有限公司、上海山合投资管理有限公司、上海申银万国证券研究所有限公司、上海中域资产管理中心(有限合伙)、上投摩根基金管理有限公司、深圳进门财经科技股份有限公司、深圳前海岳瀚资产管理有限公司、深圳市火神投资管理有限公司、深圳市前海粤鸿金融投资有限公司、北京鸿道投资管理有限责任公司、深圳市榕树投资管理有限公司、深圳天谷资产管理有限公司、四川金控数字科技有限公司、苏州君榕资产管理有限公司、太平洋证券股份有限公司、泰州华鑫创业投资管理有限公司、天风证券股份有限公司、天府信用增进股份有限公司、统一证券投资信托股份有限公司、闻天私募证券投资基金管理(广州)有限公司、北京裕润立达股权投资管理有限公司、西部证券股份有限公司、兴业证券股份有限公司、银华基金管理股份有限公司、甬兴证券有限公司、优谷资本管理(深圳)有限公司、云南卓晔私募基金管理有限公司、长江证券股份有限公司、兆资产管理有限公司、中国国际金融股份有限公司、中国民生银行股份有限公司、财通证券股份有限公司、中国银河证券股份有限公司、中泰证券股份有限公司、华龙证券股份有限公司、华泰证券股份有限公司、华西证券股份有限公司、华夏基金管理有限公司、华鑫证券有限责任公司、江苏民营投资控股有限公司、江西正普投资有限责任公司、交银施罗德基金管理有限公司、诚通证券股份有限公司、景林资产管理香港有限公司、民生证券股份有限公司、摩根大通证券(中国)有限公司、普洛斯建发(厦门)股权投资基金合伙企业(有限合伙)、青岛普华投资管理中心、睿远基金管理有限公司、厦门英华资本管理有限公司、陕西国金财富资产管理有限公司、上海晨燕资产管理中心(有限合伙)、上海方物私募基金管理有限公司、德摩资本有限公司、上海复中私募基金管理有限公司、上海贵源投资有限公司、上海国赞私募基金管理合伙企业(有限合伙)、上海宏鹰股权投资基金管理有限公司、上海泾溪投资管理合伙企业(有限合伙)、上海宽远资产管理有限公司、上海盘京投资管理中心(有限合伙)、上海朴信投资管理有限公司、上海谦心投资管理有限公司、华福证券有限责任公司、东北证券股份有限公司、华金证券股份有限公司、中信证券股份有限公司参与。

具体内容如下:

问:考虑到盈利目标,公司未来市场开拓的战略如何?公司未来产品路线如何?

答:当前行业竞争激烈,公司会重点开拓新产品市场,未来SPS将成为公司主要的销售产品。目前,SPS的产能还在拓展阶段,SPS磷酸铁锂产品已经装车,三元产品也开始在产线上进行调试,这些新产能的铺设到今年下半年有一个比较大的进展。产品路线方面,除了乘用车动力电池外,公司也在积极拓宽电池的应用市场,包括小动力市场、载人飞行器市场、商用车市场等新兴领域的应用。

问:公司2024年一季度产能利用及存货的情况如何?一季度毛利率同比有所上升,主要原因是什么?

答:一季度是行业的相对淡季,产能利用情况环比去年四季度会有下滑,因此闲置成本对公司经营成本产生一定的影响。目前,公司高价库存产品和原材料基本消化完毕,非经营性的亏损开始收窄,经营性的亏损与去年同期相比也有一定的减少,整体降本增效在一季度的效果是比较明显的。

问:公司2024年全年出货目标和结构的指引如何?

答:公司2024年全年的出货同比2023年度预计会有一定的增量,今年公司将重点专注于海外客户,尤其是奔驰和土耳其Togg两个毛利较高客户的合作。另一方面,公司也会重点推进两轮车、载人飞机等新兴市场的开发。国内乘用车市场的重点会放在SPS客户的开拓上,通过降本拉出盈利空间。

问:公司在飞行领域的客户拓展情况如何?

答:飞行领域是公司正在开拓的电池应用领域之一,使用的公司高能量密度软包产品。公司首款飞行领域电池会在镇江基地投放,目前海内外的项目都在推进中,国内项目已经获得客户的定点。

问:公司一季度毛利率改善情况如何?与海外客户的定价机制是否发生变化?

答:公司海外客户一直是以原材料价格联动的机制进行定价,所以原材料价格波动会反映在售价里。目前一季度毛利率在逐步恢复中,但和正常水平还有差距,主要是一季度的产能利用等因素对毛利率有一定的影响,所以毛利情况虽然有改善,但仍有进一步上升的空间,这点会随着公司后续产能利用率的上升而逐渐改善。全年来看,公司会通过降本增效、提高产能利用、优化客户结构等方式逐步提升毛利率,达到行业平均水平以上。

问:公司今年产能扩张情况是否有更新?

答:除在建设的赣州30GWh新基地一期和广州30GWh基地一期,今年暂时不会有新一轮动力电池产能落地。这两个新基地都是采用的SPS产品,在这个技术框架下面,在国内市场具有一定的竞争力。

问:公司对载人飞机电池产品的能量密度如何展望?

答:公司对海内外载人飞机客户的产品是不同的,两款产品都是下一代的迭代产品,体现了公司的前沿技术水平,能量密度预计都会在300wh/kg以上,满足客户对高能量密度和低重量的需求。

问:公司SPS客户情况如何?产品降本情况如何?

答:赣州30GWh新基地一期和广州30GWh基地一期都是SPS产线,目前吉利客户已经交付了,东风客户拿到定点,其他客户还在做验证测试阶段。现在标准化程度相较以往更高,国内客户导入的效率高且导入的时间会更短。产能方面,因为产线和工艺调试的原因,今年SPS出货量不会特别大,出货主要还是以赣州新基地为主,预计明年开始赣州和广州基地会开始起量。降本方面,SPS产品的降本优势还是比较明显的。

问:如果海外客户货不达预期,公司有什么应对措施?

答:两大海外客户都是公司的核心客户,占公司收入比重大。基于谨慎性的原因,公司在做全年预算的时候也会根据以往经验将客户的指引量进行打折,再来做出货量的预测,所以全年预算并不是很激进。另一方面,公司也在进一步加强和客户的沟通工作,奔驰客户如果有提货调整,也会给到公司一定的响应时间,整体来看客户提货也比较平稳。关于土耳其市场,公司作为Togg客户唯一的电池供应商,对公司产品的粘性是很大的。虽然土耳其和欧洲的经济状况不佳,但这款汽车在土耳其仍然受欢迎,是当地唯一的国产品牌。如果整车客户销售不佳,公司也有其他备选方案。

问:公司合资厂Siro与Togg客户的定价情况?

答:公司正在积极推进合资厂和整车客户的谈价情况,目前Togg对Siro的定价是有上涨的,公司这边对Siro的电芯出货价格也会有一个折扣,这也是合资厂双方股东共同努力的结果,相比较而言,整车客户的让利会更多。目前谈判推进的不错,预计对公司报表会有一个比较好的支撑作用。同时公司派驻团队到土耳其取得的降本增效效果比较明显,合资厂的盈利情况会有所改善。

问:公司和央企汽车的情况?

答:公司与一汽客户目前专注于商用车领域的合作,特别是解放卡车项目上有比较好的进展,在乘用车领域也在积极开发中。此外,东风是公司的长期客户之一,公司半固态电池供应东风岚图追光和梦想家车型,明年将重点关注SPS项目的供货。SPS产品的性能优势和成本优势,还是比较受客户欢迎的,但推进落地还需要一个过程,有最新的进展公司会及时更新。

孚能科技(688567)主营业务:新能源车用锂离子动力电池及整车电池系统、储能系统的研发、生产和销售,聚焦三元高镍动力电池的电芯、模组和电池包。

孚能科技2024年一季报显示,公司主营收入29.24亿元,同比下降21.7%;归母净利润-2.17亿元,同比上升38.2%;扣非净利润-1.84亿元,同比上升49.63%;负债率65.08%,投资收益-3779.15万元,财务费用1.08亿元,毛利率11.89%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为15.0。

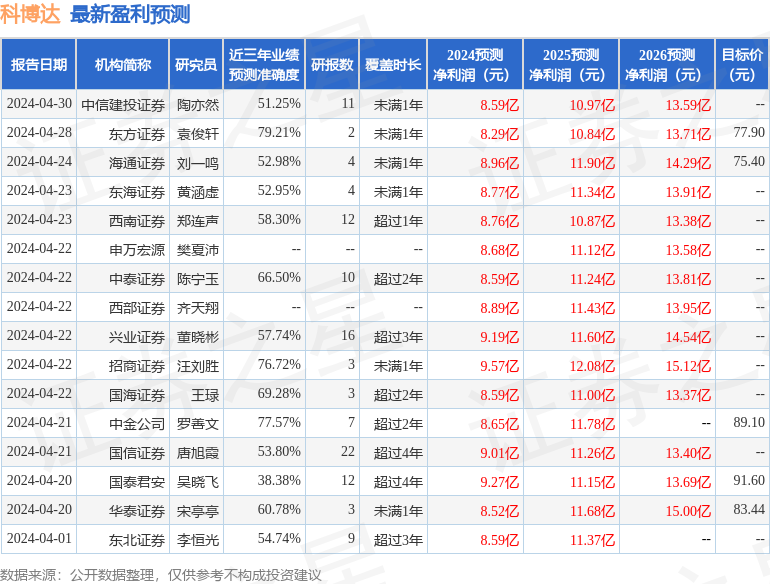

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2419.25万,融资余额增加;融券净流出3382.34万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。