消息,2024年4月30日洋河股份(002304)发布公告称公司于2024年4月28日接受机构调研,国信证券、天风证券、中泰证券、投资者、申万宏源证券、浙商证券、国泰君安证券、华泰证券、长江证券、中信证券、兴业证券、东兴证券参与。

具体内容如下:

问:对公司 2023年工作的回顾

答:2023 年度,公司实现营业收入 331.26 亿元,同比增长 10.04%,归属于上市公司股东净利润 100.16 亿元,同比增长 6.80%;省内市场与省外市场在营销中的占比分别为 44.30%、55.70%;中高档酒和普通酒分别增长 8.82%、20.70%。公司围绕区域及产品结构优化、营销组织迭代、数字化赋能销售、产品品质提升、品牌传播等方面开展工作,全年实现稳中有进发展。

问:2023年销售费用增加的原因?费用投放策略?

答:公司费用投放实行预算制,根据不同品牌和不同价位产品设定费用,对费用率进行整体把控,并作为重要管理指标。销售费用率的提升,与市场竞争环境、主导产品数字化支付方式变化等有关。未来费用投放将根据市场变化和公司策略进行优化调整,同时更侧重品牌势能提升、核心消费者培育。

问:2023 年度现金分红率升较大,未来分红方面的计划?产能扩建及资本性支出规划?

答:公司非常注重股东报,积极与股东分享经营成果,自 2009 年上市以来,每年都进行现金分红。2023 年度拟向全体股东每 10 股派发现金红利 46.60 元(含税),共计分配现金 70.20 亿元(含税),分红总额占本年度归属于上市公司股东净利润的 70.09%,现金分红率较上年增加 10 个百分点左右。在公司现金流充裕且没有重大的资本性支出安排情况下,未来有保持并提升分红率的能力。公司在上市后已完成基础酒产能布局,能够满足未来一段时期的市场需求。当前的项目建设主要在高端储能建设等方面。

问:对次高端白酒的看法以及M6+产品策略?

答:外部环境变化加大了次高端白酒压力,白酒行业向头部企业高度集中后,次高端产品竞争更加激烈,由量价齐升进入相对稳定的发展阶段。公司已形成了高端以梦之蓝手工班和梦九、次高端以梦六+和水晶版梦之蓝、中端以天之蓝和海之蓝、中低端以洋河大曲和双沟大曲为代表的品牌体系,各个产品价格带布局和定位比较明晰。对于 M6+产品的打造,主要在高端梦之蓝手工班引领、控量稳价、品牌势能、核心终端打造等方面开展工作。

问:省外市场未来的打法和规划?

答:省外区域市场拓展延续公司既定的全国化策略,2023 年省外市场整体表现好于省内市场,规模市场整体成长性不错,部分市场在结构升级方面还有较大潜力。将围绕整体布局、高地市场培育、样板市场打造、产品结构升级等方面持续深化。

问:在江苏省内市场的发展策略?

答:江苏市场包容性较强,目前的竞争比较激烈,对省内市场将围绕“升维提势,归江苏”的大方向作系统性规划,配称提升组织系统能力、配套的资源与营销战略落地。已根据白酒销售的节奏特征做好年度规划及阶段性重点工作安排,明确工作思路和市场策略,推进落地执行。

问:公司产品线齐全,在外部环境发生变化的情况下,是否加大海之蓝和天之蓝投入?

答:基于长远发展将坚持聚焦高地市场与高端消费群体,同时根据市场变化巩固中端产品,一是推进区域下沉,二是推出策略性产品,在省外做好市场下沉,在局部市场导入蓝色经典 2003 纪念版产品,填补海天产品之间空白。通过渠道建设、组织队伍、市场下沉等组合拳,促进公司在 100-200 元价位带的优势强化和份额提升。

问:公司营销组织架构及销售团队激励机制方面的变化?

答:围绕强化统筹品牌协同发展,聚焦洋河品牌和主导产品,对营销组织架构进行了适度迭代,设立 10 个大区,由大区统筹主要品牌的发展。本着长期性与健康度考量,薪酬导向关注过程和市场可持续发展,对营销团队加大过程性指标、市场健康度、重点工作推进的考核权重,并在人员晋升激励与淘汰上进行严格奖惩。

问:行业在宴席方面投入力度越来越大,公司如何看待?

答:宴会已经成为白酒重要消费场景之一,能被宴席接受的产品一定是成熟、流行、畅销的产品。宴席要挑选有市场认知基础的产品,宴会不再以产品政策驱动为主,应以消费者分类差别化运营。

问:2023年主导产品的市场表现?

答:体量上,从高到低依次为梦之蓝、海之蓝、天之蓝;增速上,从是快到慢依次是天之蓝、梦之蓝、海之蓝。区域上,湖南、湖北、江西等省外相对规模市场表现不错;省内市场,苏北市场表现优于苏中市场优于苏南市场。

问:2024年单四季度归母净利润下降的原因?

答:主要系四季度处于白酒销售淡季,销售收入相对较少,另外按“权责发生制”原则预提了部分费用。

洋河股份(002304)主营业务:主要业务是白酒的生产与销售,白酒生产采用固态发酵方式,白酒销售主要采用批发经销和线上直销两种模式。

洋河股份2024年一季报显示,公司主营收入162.55亿元,同比上升8.03%;归母净利润60.55亿元,同比上升5.02%;扣非净利润60.5亿元,同比上升6.79%;负债率19.76%,投资收益3332.15万元,财务费用-1.86亿元,毛利率76.03%。

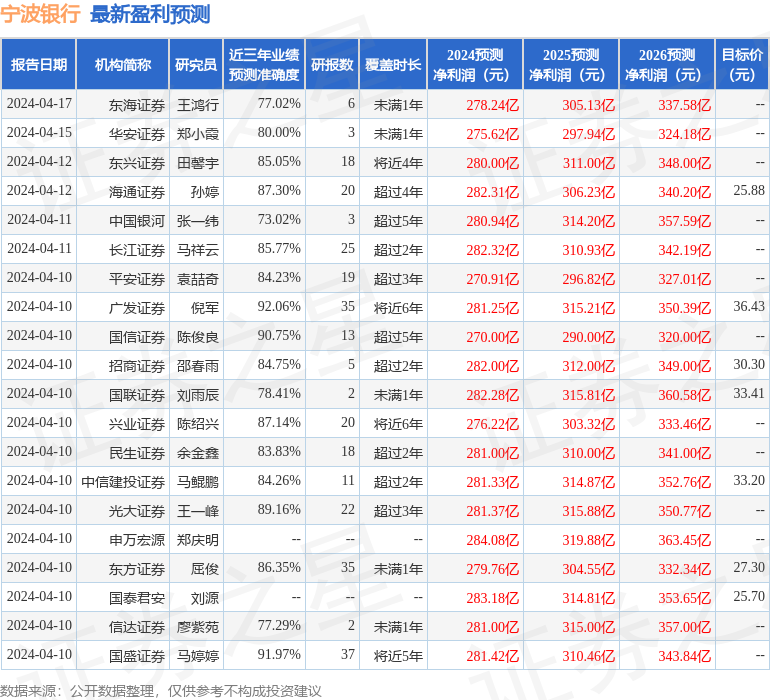

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为135.53。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8841.79万,融资余额增加;融券净流出7843.54万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。