消息,2024年4月30日建龙微纳(688357)发布公告称公司于2024年4月22日接受机构调研,开源证券、中信证券、睿郡资产、中信资管、工银瑞信基金、东方证券、兴证全球基金、汇丰晋信基金、华安证券、国泰君安证券、申万菱信基金、华商基金参与。

具体内容如下:

问:简要介绍一下2023年公司收入构成?

答:2023年公司实现营业收入97,224.16万元,实现了同比13.87%的增长。其中气体分离领域、医用健康领域、吸附干燥领域、石油及能源化工领域、新产品、原粉及其他业务收入占公司同期营收的比例分别为36.761%、30.663%、13.468%、7.171%、2.469%、9.468%。

问:2023年公司新产品销售收入增速明显,主要的增量来自于哪些产品,如何看待后续发展情况?

答:围绕分子筛材料技术创新领域,2023年公司持续加大对新产品的研发资源投入,成功培育出一系列具有市场潜力的新产品与新应用,2023年公司研发费用支出4,177.87万元,较上年同期增长约9.94%。2023年公司相关新产品销售收入约2,400.46万元,较上年同期增长354.94%,其中公司汽车刹车系统、空气悬架系统等新产品销售收入贡献较大,2023年合计实现了千吨级以上规模化销售,预计2024年有望进一步放量,上述相关领域产品技术水平已达到国内领先水平。催化剂方面,公司应用于石油化工催化剂已实现数十吨以上的销售突破,2024年公司将继续加强该产品的市场推广,推动公司从分子筛吸附剂向分子筛催化剂延伸。

问:公司2023年在海外市场拓展方面有哪些变化?

答:在国际贸易方面,随着公司产品在国际市场上认可度提升,公司持续优化海外市场推广策略,加大市场开拓力度,公司核心产品和新产品在海外销售的持续增长,公司出口业务呈现稳健增长态势,其中2023年境外销售收入为17,555.83万元,较上年同期增长44.87%。在变压吸附领域,2023年公司成功实现了对海外气体行业巨头新建VPS项目的制氧分子筛供应,并达成了4万标方以上新建VPS制氧项目的分子筛供应。同时,公司与林德气体、法液空等多个海外大型气体厂商达成了规模销售与长期合作,并为嘉能可完成了海外制氧系统的分子筛整体更换业务,逐渐从销售出海向技术出海转变。

问:泰国子公司2023年经营情况如何?2024年一季度怎么样

答:公司充分利用泰国建龙的区位优势,以泰国建龙生产基地为基础,在不断强化和一带一路沿线国家的合作的同时,积极拓展北美、东南亚、中亚及欧洲地区市场和技术服务,2023年作为泰国建龙投入运营的第2年,当年实现营业收入7,237.62万元,同比增长约44.92%,实现净利润778.87万元,同比增长11.21%。2024年公司不断加强国际存量市场和增量市场开发,其中欧美和东南亚的订单对泰国建龙生产线拉动明显,甲烷提纯领域分子筛产品在东南亚市场需求增长势头较好,2024年一季度公司实现外销收入约5,003.72万元,同比增长19.63%,公司海外布局优势进一步显现。

问:公司2024年一季度环比业绩增长的原因是什么?

答:2024年第一季度公司实现营业收入约1.92亿元,环比增长11.35%,实现归属于上市公司股东的净利润约3,163.89万元,环比增长86.01%,扣非净利润约2,767.15万元,环比增长159.20%。公司多品种、差异化的产品布局显著提升了市场竞争力和面对周期的抗风险能力。此外,公司加大对产品应用的技术支持能力,为客户提供包含方案设计、分子材料选型和装填在内更为专业的一体化服务,今年一季度也达成了和国内头部企业的合作,为未来发展奠定了坚实基础。

建龙微纳(688357)主营业务:医疗保健、清洁能源、工业气体、环境治理及能源化工等领域的相关分子筛吸附剂和催化剂的研发、生产、销售及技术服务,是一家具有自主研发能力及持续创新能力的新材料供应商和方案解决服务商。

建龙微纳2024年一季报显示,公司主营收入1.92亿元,同比下降41.18%;归母净利润3163.89万元,同比下降47.74%;扣非净利润2767.15万元,同比下降52.09%;负债率39.7%,投资收益500.22万元,财务费用-109.87万元,毛利率33.27%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为57.54。

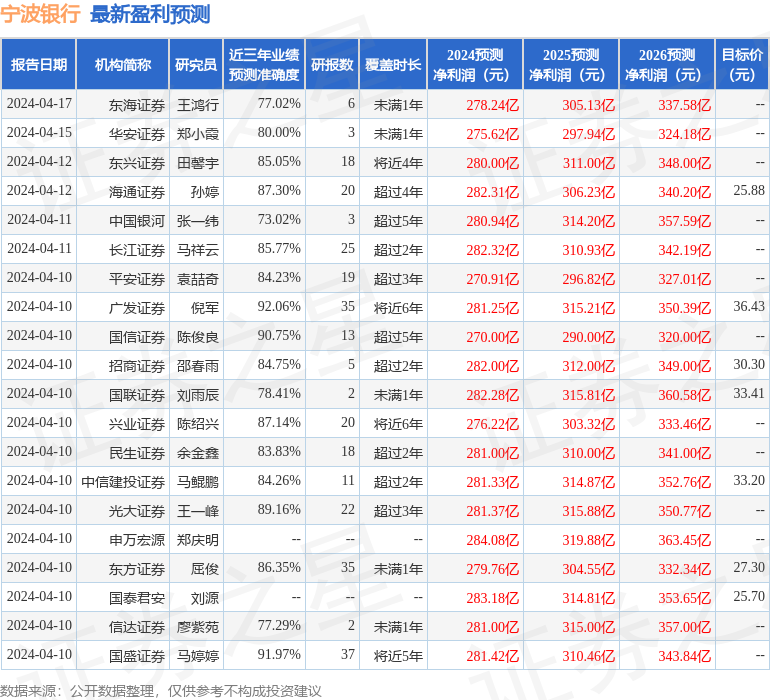

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2169.58万,融资余额减少;融券净流出99.95万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。