消息,2024年4月30日巨一科技(688162)发布公告称公司于2024年4月26日接受机构调研,申万宏源证券、长城证券股份有限公司、华福证券有限责任公司、北京泓澄投资管理有限公司、中国国际金融股份有限公司、共青城古德私募基金管理合伙企业(有限合伙)、中信证券股份有限公司、摩根士丹利亚洲有限公司、国元创新投资有限公司、银河基金管理有限公司、鸿运私募基金管理(海南)有限公司、东兴证券股份有限公司、江西彼得明奇私募基金管理有限公司、国盛证券有限责任公司、华泰证券股份有限公司、国元证券股份有限公司、东北证券股份有限公司、中泰证券股份有限公司、安徽明泽投资管理有限公司、金股证券投资咨询广东有限公司、耕霁(上海)投资管理有限公司、第一创业证券股份有限公司、国投证券股份有限公司参与。

具体内容如下:

问:请公司年度业绩亏损的原因是什么?

答:首先,公司为保持技术领先性,积极推动技术革新与突破,研发费用显著增长;公司不断深化数字化战略布局,在项目管理、供应链等数字化关键领域投入增长;为增强研发创新力和运营水平,引进管理和技术类中高端人才,人力成本增长。上述在研发、数字化、人才等方面的投入增长,短期内对公司的利润造成了一定影响,但从长远看,为公司未来发展奠定坚实基础。此外,去年基于对个别项目交付风险的预期,公司计提了大额资产减值;电机电控业务受客户产品销售不及预期、研发投入较高、新基地投入使用固定成本增加等因素影响,发生亏损。上述两个原因也对公司 2023 年的净利润造成了较大负面影响。

问:一季度智能装备业务的毛利率表现如何,是否已有所改善?

答:去年智能装备业务的毛利率确实有一定程度的下降,主要是因为前期承接的一些低毛利项目在去年集中交付导致的。公司已及时进行了策略的调整,未来公司将更加注重增长的质量而非规模增长的速度,注重项目风险管控和项目盈利水平的提升。在新接订单方面,公司将积极进行优化和调整,改善产品和客户结构,优化项目管理流程和机制,严控项目风险,提升项目精细化管理水平、降本提效,提升项目盈利能力,改善毛利率水平。目前看,2024 年一季度智能装备业务的毛利率相较于2023年四季度和 2023 年度均有所升。

问:作为汽车智能装备供应商,公司是否已关注到车身制造工艺的最新变革?鉴于某国外知名汽车品牌计划在下一代车型中采用全新的制造工艺技术,请公司是否已拥有对应的技术积累和研发布局?

答:汽车制造工艺的变革一直是整车厂的目标,也是我们产线解决方案提供商的追求。长久以来,传统“冲、焊、涂、总”的制造工艺在汽车制造业中占据主导地位,但随着科技的进步和需求的变化,这种工艺也暴露出如投资成本高、生产效率瓶颈、部分工艺环节自动化水平低等缺点。为了应对这些旧模式的挑战,某知名汽车品牌开始提出创新的制造工艺思路。将传统的串行工艺转变为并行工艺,以大幅提高生产效率。在这种新工艺下,车身不再是一个整体进行焊接和涂装,而是被分解为前舱、后舱、侧围、顶盖和地板等多个部分,分别进行组装。这一变革不仅融入使用了一体化压铸技术和一体化电池车身底盘技术,还取消了原有的白车身总成环节,降低了焊接投资,还使得总装环节更加自动化,提升了生产效率,并减少了涂装线的投资和能耗,并在总装环节也带来了显著的优化,实现效率提升并降低成本。公司作为汽车智能装备行业的领先者,也将积极与整车厂合作,探索并研究这种新工艺的技术内涵。随着新工艺的逐步推广和应用,预计汽车制造业将迎来一次深刻的变革,为公司装备业务带来新的增长机遇和驱动力。

问:公司到要深度参与安徽新能源汽车产业链,请目前是否有参与江淮与华为合作的工厂或车型,未来可能还与哪些安徽地区的客户达成合作?

答:公司一直以来与江淮汽车保持了紧密合作,为其提供车身智能连接装备和生产线、动力总成智能装备与装测线等智能装备服务,并共同成立道一动力进行电机电控产品的合作。关于华为与江淮的合作,公司承接了其新工厂焊装产线项目,目前正按计划推进,以确保高效、高质量的车型交付。未来,公司将继续深化与江淮汽车的合作,积极参与新工厂建设,并努力获取新车型电机电控产品的搭载配套。此外,公司也看到了安徽地区产业发展的巨大机遇,不仅与江淮、奇瑞等本土企业有深入合作,还与比亚迪、大众安徽、国轩高科等产业链合作伙伴形成了稳定的合作关系,为公司在区域发展提供了竞争优势。公司将坚持做好本土支持,把握市场机遇,推动业务不断发展。

问:目前电机电控产品的零部件自制率如何?随着自制能力升,该板块的预期盈利能力如何变化?

答:公司利用 IPO 募投资金投资建设的新一代电驱动系统产业基地,能够满足电驱动总成组装、控制器装配、SMT、DIP以及电机定转子等核心部件的装配。基地投入使用后,自制率水平大幅提升。关于板块的盈利情况,公司始终密切关注。事实上,2023年该板块确实遭遇了一定的发展低谷,这主要与我们前期的产品结构、客户结构和新项目开发投入有关。按照公司目前的策略,公司将重点聚焦大客户和有量产规模的大产品,做好平台化产品的开发与推广,增强成本管控能力,通过平台化产品降低成本和分担风险。同时,公司将优化产品结构,持续向高功率、高压、扁线油冷、异步、混动等中高端平台和高附加值产品转变。随着上述促毛利升专项工作和成本管控举措的推动以及理想等客户项目的量产交付,预计电机电控板块的盈利水平将逐渐升。

问:去年公司主要的客户结构和在手订单情况如何?

答:从客户结构看,智能装备业务,来自蔚来、理想、比亚迪、吉利、特斯拉、小鹏、奇瑞、广汽、长安等行业知名客户项目收入占比超 75%。电机电控业务,主要客户包括 VF、长安、吉利、奇瑞、江淮、东风等客户的收入贡献较多。截至2023年末,公司智能装备在手订单 56.9亿元,其中,来自新能源汽车领域的订单占比超过 80%。

问:公司 2024 年的经营计划有哪些?

答:公司的目标是从规模增长向高质量发展转变。智能装备业务方面,持续开展高智能、高精度、高节拍、高柔性的工艺和装备技术研究,提升产品竞争力;优化产品和客户结构,承接优质项目,逐步优化在手订单结构;优化项目管理流程和机制,严控项目风险,提升项目精细化管理水平、降本提效,提升项目盈利能力,改善毛利率水平;适时拓展新的业务方向,拓展发展空间。电机电控零部件业务方面,重点聚焦大客户和有量产规模的大产品,做好平台化产品的开发和推广;持续推动产品结构正向高功率、高压、扁线油冷等中高端平台和高附加值产品转变;并加快双电机控制器、车载电源、深度集成电驱动系统的成熟和市场化推广。积极推动国际化战略,整合公司国际客户优势、技术优势和国际项目经验,打造国际销售能力和项目交付能力,实现国际业务占比持续提升,推动公司规模和盈利能力的双提升。接待过程中,公司严格按照《信息披露管理制度》《投资者关系管理制度》等规定,保证信息披露真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况。

巨一科技(688162)主营业务:公司是国内汽车等先进制造领域智能装备整体解决方案和新能源汽车核心部件的主流供应商,并致力于围绕汽车行业的智能化、电动化、网联化把公司打造成为业内具有国际竞争力的领军企业。公司产品主要包括智能装备整体解决方案和新能源汽车电驱动系统产品。

巨一科技2024年一季报显示,公司主营收入8.48亿元,同比上升26.91%;归母净利润2563.91万元,同比上升17.09%;扣非净利润1372.43万元,同比下降22.78%;负债率66.53%,投资收益1215.06万元,财务费用-117.67万元,毛利率14.21%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为57.0。

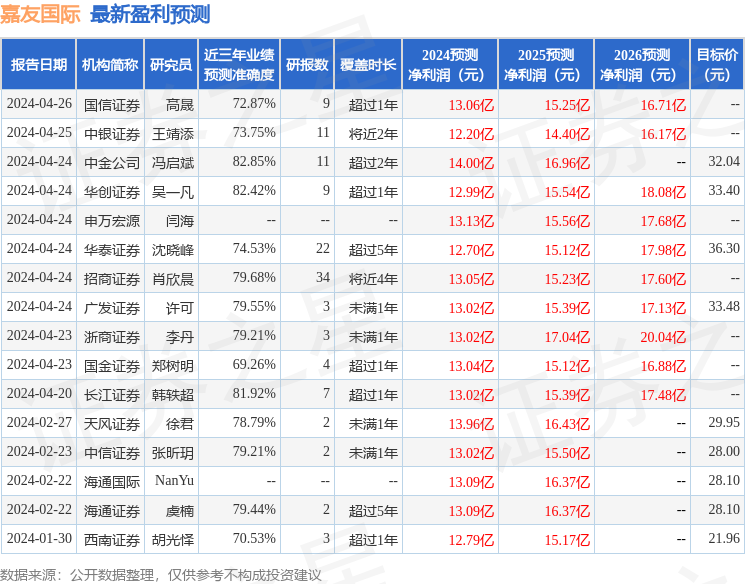

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2100.5万,融资余额减少;融券净流出3.44万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。