消息,2024年4月30日捷顺科技(002609)发布公告称公司于2024年4月29日接受机构调研,民生证券郭新宇、中粮资本丁诗媛、和谐汇一凌晨、财通证券杨烨 王妍丹、鸿道投资方云龙、建信理财付嘉禾、中信建投刘岚、中邮人寿朱战宇 朱战宇、中略投资林跃煌、景顺长城基金 陈文宇、华富基金姚明昊、博时基金何文韬、涌津投资林然、创富兆业余捷涛 陈继宏、趣时资产赖正健、丹羿投资朱亮参与。

具体内容如下:

问:请介绍公司停车场云托管(SaaS)业务最新的发展状况?

答:截至2024年3月31日,公司停车场云托管业务实现在线托管服务车道数近1.3条,云托管业务继续保持增长的态势,2024年Q1云托管业务实现营业收入3686万元,较上一年同期增长近40%。云托管业务一般托管合同服务期限为35年,5年居多。针对到期的云托管业务客户,公司建立关于老客户的续约机制,向客户做好业务价值呈现,此外在云托管业务的基础上,叠加了车位增收运营业务,即推出了增收版云托管业务,在降低客户选择云托管产品价格门槛的同时,给云托管业务进一步叠加户精细化多元化经营的能力,提升云托管业务的竞争力。

问:如何理解公司增收版云托管业务?

答:捷停车具备停车场数字化增收能力,即捷停车通过大数据能力透析停车场现状,优化停车资源,实现供需关系的合理调配,提升停车收入;利用不同时段不均衡的车位资源,通过分时车位套餐推荐来满足不同停车需求的车主,从而盘活车位资源,实现增收价值。我们将停车场数字化增收业务与云托管业务结合,旨在增加公司云托管业务的价值,即在为客户降低人工成本、提升效能的同时,还能为客户实现运营增收。增收版云托管具体做法是降低托管车道服务费,同时与客户签订增收协议,双方按照比例进行增收分成。相对于标准版云托管,增收版云托管一方面降低客户选择云托管的门槛,另一方面还将增收业务引入,为客户实现增收,进一步提升云托管业务的竞争力。目前园区等开放性停车场客户更倾向于选择增收版云托管

问:公司目的地充电业务竞争优势有哪些?商业模式如何?

答:2023年公司充电业务实现新签订单1.1亿,实现翻倍增长。公司目的地充电业务具备竞争优势体现在(1)公司线下停车场场景和客户资源与目的地充电完全重合,具有很好的场景优势、客户资源优势;(2)公司的车位级管控能力,可以有效解决当前油车占位和电车占位不充电带来的充电桩利用率低的问题;(3)公司捷停车的停车数据优势,可以为目的地充电建设提供精细化投资测算和线上引流运营增收。公司的目的地充电业务形式主要包括两个方面第一,为客户提供目的地充电整体方案(产品销售模式),方案包括充电桩及车位级管控产品;第二,为客户提供充电代运营(持续运营服务模式),公司收取代运营项目充电服务费的20%作为运营收入,代运营合同期限一般为5年。

问:公司在AI+停车如何布局?

答:公司的产品和服务其实已经在不断应用各项I技术,公司后台部署I大脑,主要用于公司业务中的车牌智能识别、人脸智能识别等。在大数据I分析及应用上,公司通过大数据实现车位智能分析,提供车场余位动态预测、长短租车位配比分析、车场价格策略制定等服务应用,提升车场的运营效能和服务体验。在I技术方面,公司在自主研发的同时,还与包括哈工大、吉林大学、大连理工等在的高校开展校企合作,也与中国联通在大数据领域开展的技术合作、产研共创等合作,打造“I能力+软件+硬件+服务”的停车行业一体化解决方案,提高组织效能和丰富运营手段,为广大车主用户提供更智能、更便捷的停车服务,同时助力客户实现更大的运营增值收益。

问:捷停车与车机、车企、地图合作情况如何?

答:捷停车在业务开展过程中沉淀了停车场场景海量数据,在智慧停车业务上,捷停车与车机、车企、地图商有很好的业务结合点。车机地图商优势在于停车场静态位置信息及路面导航能力,车企优势在于技术资源整合优势,而捷停车优势在于具备车位级精细化运营服务能力。比如HarmonyOS智能座舱“找车位”功能就是由捷停车提供,捷停车“找车位”能力已在ITO问界M5、M7车型上得到很好地应用。捷停车优势还在于停车最后一公里的能力,其掌握了联网停车场内余/空车位信息、室内导航、车场动线、充电桩位置信息等,而这些数据又可以为智慧停车提供更加便捷、智能、多元的服务和应用。后续捷停车将积极与包括车机、车企、地图等合作伙伴展开基于智慧停车服务的解决方案,为车主提供更加便捷、高效、绿色、节能的停车出行服务。

问:智慧停车运营业务未来是否能保持较高的增速?

答:拉通几年数据来看,捷停车智慧停车运营业务整体保持40%左右的增速,目前已经形成了包括停车费线上交易服务业务、车位运营业务、广告运营业务、其他增值运营业务等在内的多项具备持续性的收入模式。线上交易服务业务、广告运营业务与交易流水有一定匹配性,随着覆盖联网的停车场数量增加,交易流水额增加,智慧停车运营业务收入也会持续增加。我们认为捷停车业务增长还有很大空间。未来捷停车重点打造两个方向,一个是基于停车场的车位级精细运营服务,另一个是基于车主的增值服务。捷停车积极与包括车机、车企、地图等在内的更多生态合作伙伴,基于停车场场景提供差异化、智能便捷的价值服务,实现收入变现。

捷顺科技(002609)主营业务:致力于停车行业智慧化建设,提高城市停车管理水平、提高车场运营质量、提升车主停车体验。公司主营业务为围绕智慧停车业务的智能硬件、软件及云服务、智慧停车运营、城市级停车四大主营业务,实现智慧停车领域的全生态覆盖。

捷顺科技2024年一季报显示,公司主营收入2.39亿元,同比上升3.26%;归母净利润-1442.15万元,同比上升3.58%;扣非净利润-1832.23万元,同比上升7.09%;负债率31.46%,投资收益0.0万元,财务费用-297.23万元,毛利率40.47%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为9.7。

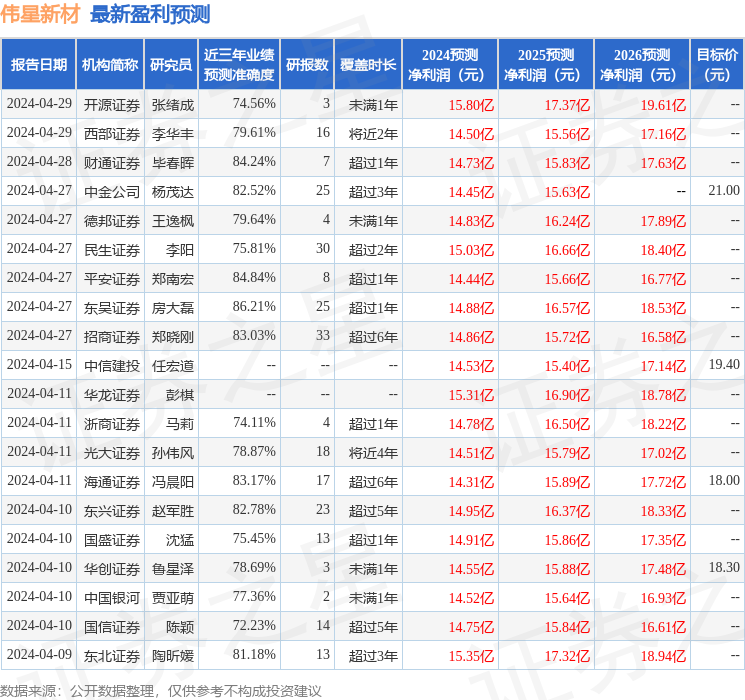

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。