消息,2024年4月30日龙芯中科(688047)发布公告称公司于2024年4月28日组织现场参观活动,UBS、国海证券、国金证券、国泰基金、国泰君安、国信证券、海通证券、华创证券、华福证券、华金证券、华泰证券、北京城天九投资有限公司、华夏基金、诺安基金、平安证券、睿远基金、山西证券、首创证券、兴业证券、易方达基金、银河证券、元昊投资、北京清和泉资本、浙商证券、中金公司、中信建投、中信证券、中银理财、中银证券、财通证券、长盛基金、德邦证券、东北证券、东兴证券、光大永明参与。

具体内容如下:

问:请如何评估2024年龙芯3A5000以及3A6000的产品出货量情况?

答:市场调整的时间内我们的平台一直在进步。目前来看,使用龙芯3000产品的客户反馈良好,我们认为该产品在产业链上是比较受欢迎的。由于2023年尤其是四季度有效消耗了整机厂商和渠道的库存,2024Q1龙芯3000和3000总的出货数量已经达到了2023年全年水平。同时政策性市场客户对自主可控程度的认识也在不断更新,预计对我们的芯片销售会有正面影响。2024年龙芯将以销售芯片为主,预计芯片销售收入占比较2023年度会有所提升;解决方案业务会调整销售策略,减少整机型解决方案销售,主要以板卡级解决方案为主。

问:海外CPU厂商投资是非常巨大的,反观我们的规模体量,龙芯是如何能够在不同的细分领域做到这么高的研发效率?

答:是的,龙芯的研发效率是非常高的,主要源于几个方面。一是龙芯团队。龙芯团队是一支有灵魂、有战斗力、能啃硬骨头的团队。从2020年推出龙架构,到2023年国际开源社区全面接受龙架构,目前基于国际开源社区可以很容易地构建基于L的Linux操作系统,这个过程只用了3年的时间。这是非常不容易的。二是积累。举一个例子来讲,100个人做10年,和1000个人做1年,同样是1000人年,但成果和积累是不一样的。能力是一步一步积累过来的,是通过自己的认知不断迭代才达到现在这样水平的。很多领域的基本科学原理和技术都是比较清楚的,难点在于工程迭代,CPU同样也需要不断迭代,不是科学也不是技术,是工程问题,平台的完善和积累是很重要的。近些年来龙芯微结构的设计能力突飞猛进,究其原因是因为我们平台的积累已经达到一定水平,在龙芯的平台上做和从头开始做是不一样的。第三,最重要的是认知。我们也犯过错误,走过弯路,最后才找到了正确的方向。认知的提升也是需要随着时间逐步演进的。比如“新三样”新能源汽车、锂电、光伏都是美西方先提出来的,但是中国企业在这些行业做到领先。我们认为CPU也是这样的过程。认知的第一个阶段是要做单核性能的提升,第二个阶段是增加核数,目前的阶段强调性价比,不仅仅是CPU的性价比,而是整机系统的性价比。龙芯团队、技术和平台的积累,以及对研发和行业的认知,我们认为是龙芯研发比较快速的主要原因。龙芯对标的是X86和RM国际厂商的产品,相信等到3B6600推出后,龙芯的微结构设计水平在相同工艺下达到世界领先的水平。当然最终龙芯的产品还是要到市场上去进行验证。

问:请教下基于龙架构的软件生态,长远来看大概有怎样的一个市场规模,这部分能不能给我们展望一下?

答:首先,谈生态之前要先讲商业模式,龙芯的商业模式不是Wintel模式,也不是模式,可以理解为是Intel+Google模式,我们叫Googtel模式。系统或者整机企业可以基于龙芯的基础版操作系统做自己的产品版操作系统。对于使用龙芯芯片的客户,我们可以提供免费的龙芯基础版操作系统,客户基于此来做产品,可以使得产业链缩短,效率提高。重构产业链是非常重要的。为了做第三套生态龙芯必须要把基础版操作系统的工作也做起来。在一些垂直细分领域,我们有很多成功案例。第二,软件生态建设分为三步,夯实基础、广泛兼容、自主应用。夯实基础是两件事,一是在Linux平台上X86有的RM有的龙架构都有,二是要做到龙架构上应用软件在Linux不同的版本、不同分支上的兼容。我们已经习惯了在Windows和ndroid里面,不管操作系统如何升级,老的PP都是可以使用的。但Linux强调技术先进性,每一次升级迭代,新的技术特性加进来,老的技术就去掉了,所以Linux操作系统一升级,有很大概率不能兼容老的PP。这也是为什么Linux在PC端没有取得成功的原因,开源相较于闭源而言无法很好的形成合力。那么对于龙芯来讲,应用软件兼容的问题我们已经解决了。在龙芯的平台上,不管是统信、还是麒麟的操作系统,同一个PP是可以保证跨平台兼容的,不管Linux如何升级,老的PP都可以兼容,目前龙芯是唯一可以做到的。所以光靠国际开源社区是不够的,龙芯需要有个像ndroid这样的基础版的操作系统来辐射产业链。第二步广泛兼容。我们还需要一定的时间,做到在龙架构上能够跑X86的Windows应用和RM的ndroid应用。RM的ndroid应用100%能跑是有把握的,X86的Windows应用多数能跑就行了。没想好兼容之前不要想着自主。龙芯在做L指令系统之前,已经想好了怎么做好兼容。我们要在龙架构平台上通过指令系统的创新消灭指令系统的差异,要把应用软件在龙芯平台上跑起来。最终要发展自主的应用生态,就像手机PP有安卓版和苹果版,电脑PP应该有微软版和龙芯版。基于自主编程框架就不需要再迁移了,像微软的.NET Framework保证了兼容性。操作系统本质特征是要有自己的应用生态。我们已经做到龙架构上不同版本不同分支的Linux的应用兼容。目前正在做在龙芯平台上跑X86平台的Windows应用。其中X86的Linux生态,我们已经做的很好了,龙芯浏览器可以兼容IE,还有打印机的兼容。这是个系统工程,至少还要有1-2年时间,才能做到常见应用兼容。后续在龙芯平台上跑RM的ndroid应用相对是容易些的,因为ndroid是基于Linux内核,ndroid是开源的,RM也是RISC指令集。同时要推进建立自主应用生态的工作,这方面更多的是做规范,同时需要有足够的产业影响力。夯实基础、广泛兼容、自主应用是龙芯软件生态建设的三大步。龙芯的基础软件拼图,再补充上I部分就齐了,接下来就是持续改进了,目前的重点是二进制翻译。

问:可以展开讲下公司后续在开放市场中重点发力的产品或场景吗?

答:龙芯以“三剑客”和“三尖兵”为代表的第四代产品具有很高的性价比。“三剑客”包括面向服务器市场的3C6000、面向终端的2K3000、面向桌面的3000+7000。3000已经得到市场检验。3C6000是面向服务器市场的芯片,与3C5000相比性能提升一倍,成本减半。除了性价比优势外,且龙芯3C6000的主频也与市场主流服务器CPU水平相当。我们认为在目前市场上所有同类型的服务器CPU里面,龙芯3C6000性价比将是领先的。而存储服务器是没有生态壁垒的,且有足够的市场空间,我们认为在存储服务器市场,3C6000是可以面向开放市场竞争的。我们也会做云终端芯片产品,比如2K3000。因为龙芯是自主研发,有成本优势,同时性能足够,能够发挥性价比优势。可以在生态壁垒不高的市场,通过自主IP和不断迭代优化,把产品性价比做到极致,主动选择开放市场,而不是被选择。龙芯“三尖兵”包括嵌入式SoC 2K0300、电机驱动专用MCU 1C203、激光打印机专用SoC 2P0300,都是面向开放市场的小的芯片产品。比如打印机芯片市场,我们有信心可以把同类型的打印机主控芯片产品性价比做到领先水平,这样在开放市场就有足够的竞争力了。总体来讲,龙芯开放市场将选准突破口实现重点突破,主要在存储服务器、云终端、打印机、流量表、电动工具等领域。

龙芯中科(688047)主营业务:处理器及配套芯片的研制、销售及服务。

龙芯中科2024年一季报显示,公司主营收入1.2亿元,同比上升1.62%;归母净利润-7480.85万元,同比下降3.64%;扣非净利润-8100.04万元,同比上升15.3%;负债率11.62%,投资收益568.66万元,财务费用-356.44万元,毛利率30.74%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

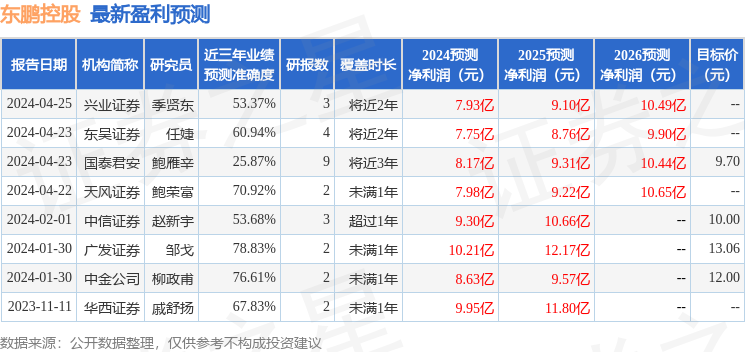

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.61亿,融资余额减少;融券净流出4406.15万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。