消息,2024年4月30日索辰科技(688507)发布公告称公司于2024年4月26日接受机构调研,Vontobel Asset Management IncRichie Jiang、国富联合(青岛)私募基金袁伟涛、国海证券郭义俊、国金证券陈矣骄、国泰君安证券武雪原、国投证券赵阳、国元证券耿军军、海通研究所夏思寒、杭州银行熊适时、荷荷(北京)私募基金张兴飞、弘毅远方基金包戈然、安信证券易羽心 范洪群、华宝基金闫旭、华福证券王鑫旸、华富基金傅晟、华商基金王毅文、华泰证券林海亮、华泰证券证券刘新宇、华西计算机赵宇阳、华西证券柳珏廷 徐康、江苏瑞华投资章礼英、开源机械熊亚威、博道基金高笑潇、民生证券孔厚融、任烟雨资产骆凯奇、融通基金张鹏、山西证券叶中正 广发雷 冯瑞、上海伯兄投资蔡天夫、上海呈瑞投资刘青林、上海东方证券谢成、上海贵源投资赖正健、上海海通证券刘彬、上海留仁资产王倩云、博时基金田俊维 李亚斌、上海弥远投资刘沛力、上海趣时资产施桐、上海睿胜投资韩立、上海懿坤资产俞悦、上海中域投资陈莲蓉、上银基金颜枫、申万宏源研究崔航_、深圳市金之灏基金陈飞云、顺势同心(厦门)投资李同心、西南证券邓文鑫、东方阿尔法基金潘登、兴银理财高远、兴证军工徐东晓、循远资产田超平、野村东方王国含、易方达基金刘岚、永望资产赵梓童、粤开证券张祺昌、长城财富保险胡纪元 江维、招银理财赵杰、浙商证券研究所陶韫琦、东海基金管理张元涛、中航证券卢正羽、中泰证券刘一哲、中信证券马庆刘 韩林轩、中原证券唐月、沣杨资产吴亮、光大保德信基金杨文健、广东民营投资唐玉堂参与。

具体内容如下:

问:2023 年公司对软件做了很多更新升,具体是哪些?

答:产品方面公司有比较完整的产品迭代计划,为了民用市场更快的进入,提升聚焦在几个比较重要的方向,比如汽车、机器人,根据这些方向公司做了产品迭代。

问:公司到了开放底层代码,从底层驱动,未来商业模式会是怎样?

答:CE 软件面向不同工程要提供模型,所以受到不同行业的影响,我们的优势是从底层物理模式发展起来的。当软件进入新行业的时候会出现很多新的问题,就需要从物理模型调整,软件代码也要调整,这里面要和客户要一起合作,这个成果是可以分享的。这也是我们作为本土厂商的一个竞争优势,能更好的提供基础技术,有更好的服务能力。

问:公司业绩一季度大幅增长,是不是回款开始有增速的开始?

答:首先有些单子是从去年四季度递延到今年一季度所以收入增长比较多。再就是一季度本身也是好的,而且我们感受下来节奏也是在加快的,可以看到公司款的情况大幅改善。。

问:机器人事业部的六维力和力矩传感器,能简单介绍一下团队的积累和目前客户落地的情况?

答:六维力和力矩传感器是我们首席科学家高峰教授在 90年代末就在从事的研究和探索,目前的结构形式是他早期探索的结果。主要的核心,我们是采取机构的设计,这个形式的好处,线性度比较高,解耦度比较高,这是由它的结构实现的,也是他精度高的主要原因。公司的六维力和力矩传感器已经实际运用在工程项目,比如数字孪生中需要采集信息。进度上来说从我们决定将六维力和力矩传感器推向市场是2-3月的事情,现在我们开始生产小批次的传感器,大概需要一个月给到客户送样。

问:请教一下生成式 AI 这块我们的产品情况,展望一下未来的需求和市场空间。

答:生成式数字孪生是 CE 发展的重要技术方向,一方面传统的仿真和工业互联网融合已经在往数字孪生发展,会带来很多不一样的东西,几个方向首先人工技术和物理算法的融合,可以提升我们计算的速度和效率。另一方面生成式技术可以帮助我们减少人力的劳动。第三就是真正在做仿真的时候对工况是理想化的处理,真实的环境比较复杂,需要各种各样的条件优化方案,生成式的技术可以对设计进行优化。

问:机器人目前可见的订单和送样情况如何?

答:目前还没有实际订单落地,现在正在和客户进行意向沟通。我们今年以发展研发技术能力为主,盈利端有一个收支平衡的目标。

问:公司 2023 年前五大客户占比比之前的下降很多,集中度下降的原因是什么,是口径改变还是来自于新客户?

答:口径是没有变化的,还是按照集团做统计的,确实拓展了新的业务群体,2023 年有民用端的客户进入公司前五大客户。

问:上面到的民用客户的行业属性是什么?

答:民用客户属于服务航天这块的。

问:站在我们现在时点对民用市场的展望,怎么看待公司和海外厂商的竞争

答:民用行业我们的挑战压力比较大,竞争方向首先是民用行业面临很多新技术挑战,原有的工具流程不能很好解决新的工程问题,这块和海外厂商在同一起跑线;其次我们会改变我们的销售,从直销拓展到增值代理商,利用他们的经验积累会好很多。再就是做好底层生态,提供对底层能力的支持。此外我们和海外厂商硬碰硬的竞争也有机会,索辰科技的声学、复合材料是比较领先,可以同台竞争,尤其是客户有新需求的情况。

问:公司未来在 EDA 厂商的和合作有些新的计划进展嘛?

答:最近我们和 ED 公司探讨了很多,半导体行业公司发现有很多机会,当 IC发展走向更密集、集成度更高的方案会面临多场、力的耦合,海外软件目前也做不到多物理场耦合,反而我们有些针对性的机会,如 SIP 面临耦合问题、电子场结构+流体+热的综合问题。其次在加工生成过程中,微尺度的结构、热等问题没有得到解决,这些我们有机会做。我们和 ED 行业契合度非常高,互补性比较强。

问:公司下游客户有航空、航天、汽车,公司软件能不能适用在低空经济?

答:低空经济与航空业需求接近,CE 软件在计算流体动力学、声学、结构方面具有优势。公司非常看好低空经济的市场前景,目前还没有订单落地。

问:声、光、电磁这些学科 2023 年是否有所增长?增长来源哪里?

答:声、光、电磁这些学科相对来说增长还是快的,因为声音的作用越来越多,这方面需求越来越旺盛,我们新的 LBM计算流体力学求解器,通过损态计算,一次性完成对风阻和风噪的计算。对过去基于稳态的 CFD 算法是大革新,能够改变、优化汽车行业产品研发流程。

问:汽车订单现在什么进展?

答:我们在积极争取,预计很快就会有汽车行业的项目正式落地的。另一方面,汽车行业切入确实有难度,海外软件融入研发体系比较深,单纯从工具上改变有难度。我们也希望我们下游有更加创新发展的精神,和国内软件一起成长。传统风阻风噪,是不同部门负责的,这对我们的优势体现也很难。对汽车的中、低、高频一体化的解决,我们可以在一个软件实现不同的功能。

问:公司目前研发投入情况,包括投资并购力度如何?

答:去年开始收购阳普智能之后也做了其他的标的的尽调沟通,我们希望近期有一个或者几个项目能够落地,这些标的和我们的技术方向,整个产业上下游都相关的,可以对我们的产品线做补足。研发方面公司今年还是会加大投入,我们正在嘉兴建实验室,包括人才梯队也会进一步细分未来做更好的研发投入。

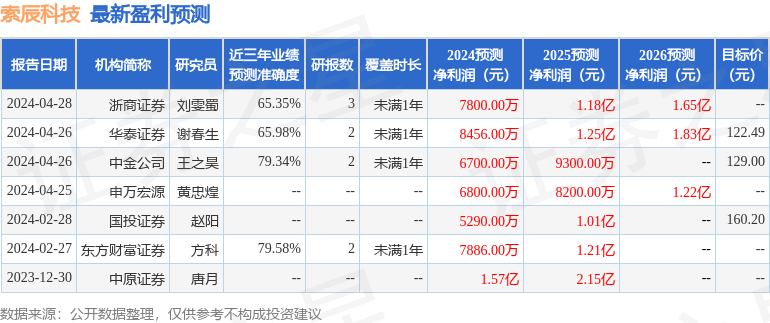

索辰科技(688507)主营业务:专注于CAE软件研发、销售和服务。

索辰科技2024年一季报显示,公司主营收入3186.42万元,同比上升346.22%;归母净利润-2126.8万元,同比下降9.0%;扣非净利润-2553.73万元,同比下降27.51%;负债率4.15%,投资收益39.41万元,财务费用-951.68万元,毛利率43.76%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为137.23。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2072.87万,融资余额增加;融券净流出319.83万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。